wdctll先生对深海石油服务行业重新进行了一遍梳理,并充实了材料和认识。我觉得对于我们抄底深海石油公司的股票,提供了非常有用的资料。

wdctll先生在文中介绍的ESV, 账上不少现金,没有太高杠杆,而且还在分红,但是股价破净破的惨不忍睹,PB竟然比WLL还低,属于被市场极度低估的股票。

深海石油,由于其开采的高成本,在这场石油行业的冲击中,受打击最重,股价跌幅最深,因此,抄底此行业的风险也最大。不过,一旦油价复苏,抄底获得的收益也最大。文中列出的很多公司,如果油价复苏之前没有破产的话,都会成长十倍以上。所以,奉劝大家,要分散投资,降低风险。估计你投资十家公司,两家破产,另外八家公司股票翻十倍,仍然是非常不错的投资。我的估计是,这项抄底需要握在手上两到三年,才能见到成效。

----青海

正文:

作者:wdctll

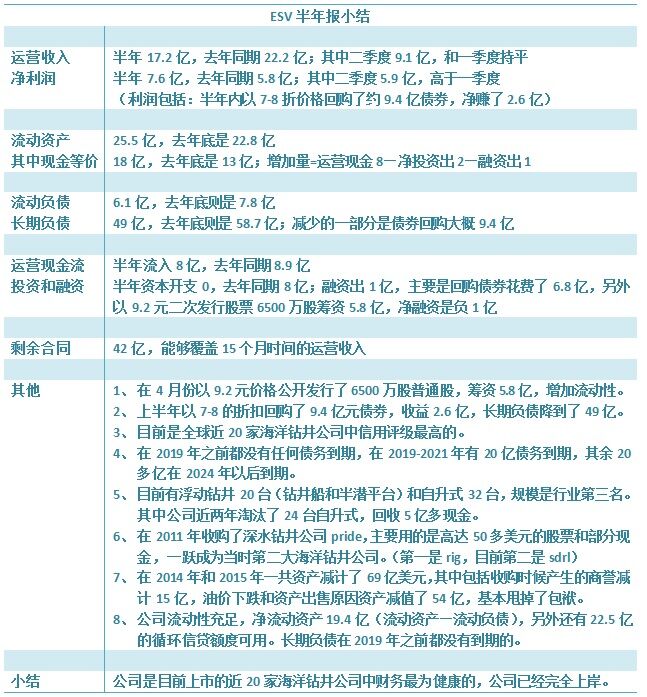

本周末又仔细思考了整个全球海洋油服行业,另外发现之前没有仔细研究的esv恩斯克国际其实非常好,可能是目前为止最好的海洋钻井公司标的了,原因就在下面这张表上面:

在ESV股价高达50多的时候曾经用股票并购pride公司,73亿美元其中现金只有15亿,其余都是股票。

购买的pride公司主要是深水钻井,这才奠定了ESV的行业地位,因为行业未来在深水,未来在巴西深水。在2014-2015财年把当年并购产生的商誉大概15亿已经全部减值完毕。

购买的pride公司主要是深水钻井,这才奠定了ESV的行业地位,因为行业未来在深水,未来在巴西深水。在2014-2015财年把当年并购产生的商誉大概15亿已经全部减值完毕。

目前行业冬天应该是财务结构最重要。因为全行业一半钻机停工了,这些机器拿到市场都是白菜价格(一个第六代新钻井船5亿美金,二手才几千万),esv手里近20亿现金,可以买很多二手船,不过还没有到时候。

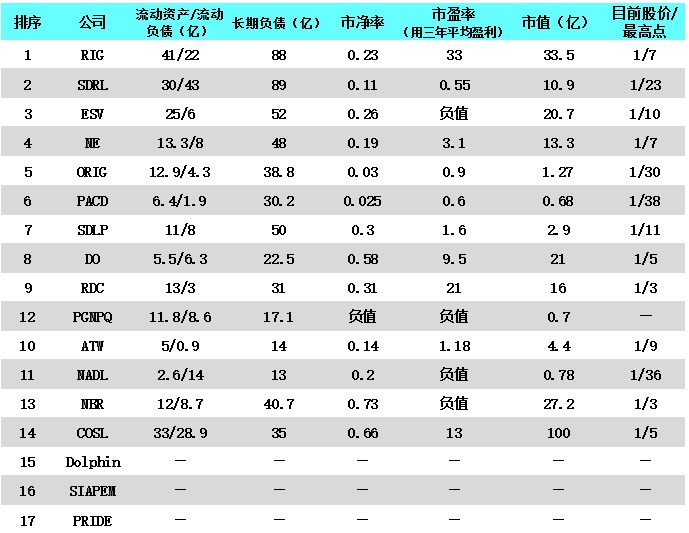

之前写过目前是全球海洋油服行业最黑暗的时候,黎明前的黑暗非常之黑。 很多公司到了必须债务重组的时候了,能否避免破产需要与油价和时间赛跑,50美元以下的油价持续时间越长将来油价暴涨就越厉害,但是一些公司跑不过时间就会在那之前倒下。我根据目前所有公司的财务结构(流动资产、流动负债、长期负债结构和债务到期时间)和剩余的合同情况(未来可见的运营现金流)把这些公司进行了分类:(本文最后面有两张表格全面比较了这些公司)

1、不需要债务重组,基本已经上岸的公司:ESV、RIG、NE、DO、RDC(防守标的)

2、可能需要债务重组的公司:ATW、ORIG、SDLP(进攻标的)

3、几乎肯定需要债务重组的公司:SDRL、NADL、PACD(赌博标的)

4、已经破产的公司:PGN(这公司是NE在2014年分拆出来的,全是老旧的自升式平台还带大量负债,结果过了一年多就破产了)

其中第3项肯定需要债务重组的公司,市值跌的越小越不利于现在的股东。

举例说明,我非常喜欢的SDRL,他的舰队规模和RIG、ESV在排第一梯队,舰队技术和年轻程度排第一。可惜的是,目前SDRL情况很不妙,市值已经跌了96%跌到了10亿美金,几乎已经错过了最佳债务重组时机。要想根本性的解决问题,不管采用什么样的债务重组方式,无非都是稀释现有股东股权,现实中的债务重组方式复杂的多,我们可以简化一下,现在的股权需要稀释50%才能拿到大约10亿美元左右现金,基本不能解决什么问题,需要稀释75%拿到30亿现金才能达到和RIG一样的财务结构(即使和RIG财务结构一样了,SDRL的剩余合同还远低于RIG),才算脱离危险,需要稀释85%拿到70亿现金才能达到ESV一样的财务结构(SDRL和ESV剩余合同差不多都是40多亿)。

情况就是这样,这些公司都可能在今年第四季度进行债务重组,如果油价能迅速拉高到60美元,能接到新的订单的话有些公司可能就不需要债务重组了,或者即使债务重组也会因为股价大幅上涨而减少现有股东的稀释比例。

毫无疑问,SDRL债务重组后将会脱胎换骨,由于其一流的舰队和规模将一跃成为行业老大。目前场外众多的秃鹫都在盯着这块大肥肉,据传SDRL债务重组可能在今年12月份进行。

前面一篇文章已经详细分析说明,未来3-5年全球石油供应短缺严重,行业未来3-5年肯定会复苏而且还会更加强大,不过近期要想尽快复苏得有以下几个催化剂:

1、油价快速上涨达到60美元,并且能够稳定在50美元以上。(海洋石油的开采成本通过压榨油服公司的日费率、公司裁员、淘汰老旧设备等方法已经下降到45-60美元一线)

2、海洋石油未来的希望巴西深海区域,以及墨西哥湾开始新一轮招标。(巴西深海石油储量巨大、油田众多、品质极高、成本很低)

3、龙头公司SDRL破产保护或者债务重组完毕。(想想韩国韩进海运公司破产保护后激发了BDI从700多点大涨到即将突破1000点大关。海洋油服龙头公司SDRL......)

下面两个表是全球海洋油服公司全面比较:

ATW各方面很像ESV,相当于四分之一个ESV。但是他剩余合同太少了,有这个隐患,不过是个很好的收购对象。ATW的历史盈利能力一直非常好,甚至略强于ESV. ATW可能通过多签短单少签长单方式来提高适当盈利能力。

利益披露:笔者持有上述若干股票的组合,近期不打算卖出。

hjw51866:三大梯队,越安全潜力越小,越不安全潜力越大,中庸但潜力巨大的还是orig。

钱本位: 活下来的明天会更灿烂,这个行业不会消失现在布局也是难得一次巨大机遇吧。我第一梯队配置70%,第二梯队配置30% ,第三梯队现在不敢配置啊,要等到行业明显回暖了没破产有钱再买点吧