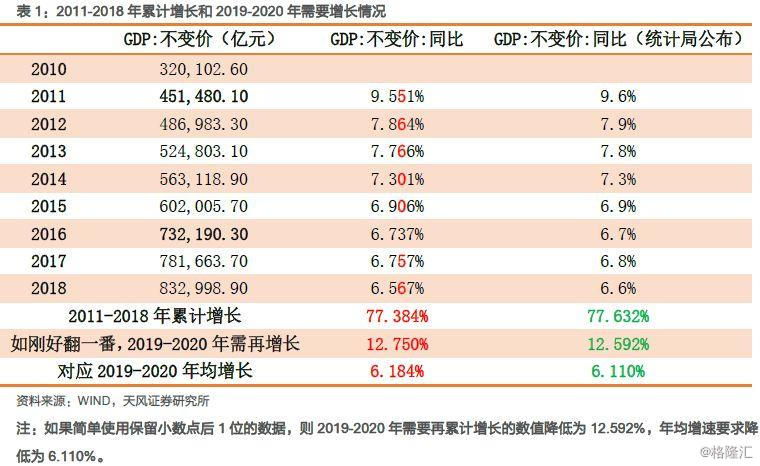

这里的总产值是指总产值增长率,答案是6.1%。

这大概是最容易的答案,原因很简单,因为那是胡锦涛1近10年前许的诺。胡锦涛说2020年中国要比2010年翻一番,现在已经是2019年了,剩下的是算术。能够预先知道将来会发生的事件,只有中国能做到。

《南华早报》China revises up 2018 GDP after new census, making it easier to double size of economy in 2020

(天风宏观宋雪涛)2020年翻一番,增速要求多少?

中国统计局刚刚做了些修正,把去年的总产值提高了,否则明年得要6.2%,不要小看那0.1%,中国现在现在的经济压力很大,但中央咬了牙,不水漫金山靠信贷(债)来作假,所以0.1%也是0.1%。

中国领导阶层对信贷的新共识

天津物业对业内人来说是件大事,因为中国破产多多,但都是民企,习近平国进民退的方针,任何国企,央企还是地方国企,不管多烂,最后涉及利益太多,对自己庸招难以下台,都一一被救,据说这次有让天津物业自灭的意思,那是全新的想法。

虽然是明显违法,但在中国却依然能畅行,是中国政府高于法律的弊政,因为每笔资金都是利益网内的一宗交易,设计的利益属谁,外人根本搞不清楚。缺乏法治最大的受害者,是中国自己。

最后一文摘要:(现任央行行长)易纲和(上任)周小川(后期)有一个共识,不断膨胀的信贷不仅对中国经济无助,反而越来越成为负担、风险。但易纲无权,李克强有多大权力谁也说不清,几年前信贷泛滥,“权威人士”(大家一般认为是刘鹤,授权于习近平)公开批评那一政策,被认为是批李克强,但这说不清是不是真的是李克强的过错,李克强和刘鹤在经济政策上其实很接近,远比习近平更倾向采用市场机制,所以信贷的收缩扩张在没有确切证据时很难归咎于李克强。

近期又有人提议增加信贷一度过难关,据说易纲想争辩反对,但李克强一言将之否定,成了中国新思维。《彭博》猜测着肯定有习近平首肯,不论如何,中央共识,而且是正确的决定,是好事。

中国债务陷阱不是今天才发现的,只是从国企到地方政府,从中小民企到小商贩,当你马上破产的时候想的不是好坏,而是生存,所以一旦不行了就借钱,慢慢成了不假思索的策略。

中国以产值为主导的发展到底多少产值是有价值的,还是彻底浪费,谁也说不清,所以负债率与国际水平相近说明说明不了什么。前几天《彭博》报道天津物产陷入困境,天津市是较无能的政府之一,很左,天津物产半年前就东窗事发,最后中央决定自生自灭,可见赖着也有赖着的代价。

天津物业对业内人来说是件大事,因为中国破产多多,但都是民企,习近平国进民退的方针,任何国企,央企还是地方国企,不管多烂,最后涉及利益太多,对自己庸招难以下台,都一一被救,据说这次有让天津物业自灭的意思,那是全新的想法。

之前更荒唐的是河南汝州医院,强行从职工手里扣钱付债:

所谓“依法依规通过市场化融资解决项目资金来源”,肯定不包括把手伸向普通职工,让他们来为地方上的债台高筑买单。地方政府债务风险,不能肆意转嫁给普通职工,他们的工资虽由财政发放,但并不意味着,有义务把工资再“借”给政府。正如所有乱收费都是“自愿”的,辩称“自愿”毫无意义;让职工掏钱的主意很卑劣,拍板者当被严肃追责

汝州交投债务违约之谜:22.19%负债率 为何一再延期?中国其实是个穷国,六成人月入不到¥2500,上面三成¥5000(就是九成月入¥5000以下,平均大概¥3000)。

扣除医保社保之类后,收入中位数¥28228,就是每月¥2350,$305左右。再说一遍,中国14亿人每月到手的是¥2350($305,也就是每年$3660,很明显这跟“人均产值”完全不是一回事,所以说中国“已经迈出中产陷阱”只是专家数据,中央给自己表功用的),如李迅雷所说,中国5亿人没有马桶,10亿人没坐过飞机。

中国的高度发展带来的是巨大的贫富不均,而据《经济学人》

统计,背井离乡到城市卖命打造中国的一亿五千万农民面临的退休只有¥117,这是一个定时炸弹,政府迟早是要接手。在这种情况下,西方坚持中国已经不是发展中国家,中国的愤怒可以同情。不过,中国也有中国的特色,习近平还有“精确扶贫”的理论,十三五规划2020年要消灭全国贫困人口,很多穷人都说明年要脱贫了,因为党说你脱了贫,你就不是贫了。

美国刚刚通过《香港民众法》,明摆着跟中国闹,可是中国除了口头象征性说几句话,这口恶气是咽下去了(《纽时》China Condemns U.S. Over Hong Kong. That Won’t Stop Trade Talks,《华尔街日报》China Protests New U.S. Law Supporting Hong Kong but Signals Hope for Trade Deal),因为打不过,不如认输。

这是在经济下行压力大的环境下被动的策略,我以前说过,这压力主要来自上面提到的不再以信贷作为经济增长的动力之故,可是话说回头,如果以前经济是靠信贷才得以高速发展,那发展就不实在,所以一旦收去刺激,贸易战带来的,那怕是小的影响也会对经济产生连锁反应,出口一不景气,消费者心态受影响,消费不振,反过来打击实业的发展,银行的贷款马上成了烂账,经济日益低迷。

大家说得多的是中国人存款多,但中国人现在是赶英超美,个人债务也很厉害,尤其是年轻的,在一二线城市月入一两万也供不起房子,“高质量”生活就更难了,这时资本主义消费观和方式就有用了:靠信贷过好日子,就是借钱。中国过去十几年私人贷款业发展得很快:

2018年,有5个地区的居民杠杆率超过70%,分别是浙江(83.7%)、上海(83.3%)、 北京(72.4%)、广东(70.6%)、甘肃(70.1%)。除了上述5个地区外,重庆、福建和江西的居民杠杆率也超过了全国水平,分别为68.6%、65.8%和63.1%

“杠杆率”是当地居民贷款除以当地的总产值之比,你可知这产值是怎么来的。所以消费者一旦对前途没有信心,马上就停下来,引带整个经济下行。所以别以为双十一多厉害,双十一是火,但只是把实业零售转移到网购而已,政府数据社会消费品零售总额总趋势还是在减速:

工业生产仍供过于求

中央也没什么办法,它的办法是中央承担赤字运作,中央承担新的债务,把钱直接调到最需要的层次,这样就避开了层层官僚的抽成,也保证了透明度。具体是什么呢?针对性的减税。最近国务院说个人税减了4400亿,制造业税减了8000亿,这两者里包括了2725亿的社保费。从西方经济学的角度来看,这是最佳的策略。

这一局面更因中国银行人员水平普遍不高,行政干预商业决而导致贷款无法控制风险,一系列中小银行出现巨大损失的事例,包商银行,锦州银行,哈尔滨银行,恒丰银行, 伊川农商行原董事长被调查,河南农商银行 营口沿海银行被挤兑,盛京银行是最近的一个在巨大损失后被强行注资的银行,但央行还是坚持中国金融体系:可控的“灰犀牛”和四类“新风险”。

中国的贷款叫做“社会融资”,很疯狂,33家上市银行资产170万亿,也可以推测债务至少怎么多(过总产值300%),一线城市看上去没有不过10万亿的,小微企业贷款贷款也到37万亿,只是银监会就像日本几十年去主动迈入广场协议陷阱一样,坚持说不良债务没多少,只要你坚持自己的家当都是珠宝,那还是有富翁的自豪感。

习近平几年来强调党领导一切,估计他知道听从党中央并不能无中生有,烂账不会成了金子,这几天他强调“深入改革”,不知道怎么深法。从穿金戴银的传销大佬获刑:全身珠光宝气 吸金近23亿就可知老百姓无可奈何时宁愿信魔术,而不是党。

不过,民间的狗皮膏药还不是政府唯一头疼的,首都医科大学校长,北京大学生命科学学院终身讲席教授饶毅要实名举报国内3名科学家学术造假,没被发出就被(内奸)泄露了出来, 第一李红良被疑造假风波, 第二当中科院院士裴钢, 第三篇论文,是今年9月发表在《Cell Research》上的,裴钢为该杂志主编。论文题为《寡聚糖钠盐治疗重塑肠道微生物群,抑制肠道细菌氨基酸型神经炎症,抑制阿尔茨海默病的进展》。精英都卖狗皮膏药,社会风气到达危险的地步,几天前南大校长作假一事还没定论。

就据这份外媒综合:

中国学术论文出事居世界之首。

都是对医保巨大的压力,中国政府的策略,如我在猜猜哪个是中国的核心国企行业揭示的,是既然教育没用,不满足有有民愤,干脆从烟民手里把钱收刮回来。