第五章 低利率和低利润率

第二章讲到量化宽松会导致低利率,这已经部分成为现实。

2014年6月5日,欧洲央行宣布将将隔夜存款利率由此前的零降至-0.1%,欧元区正式迎来负利率时代。[1] 就是说储户存款不但不能赚到利息,反而要向银行支付保管费。

欧央行利率变化图[2]

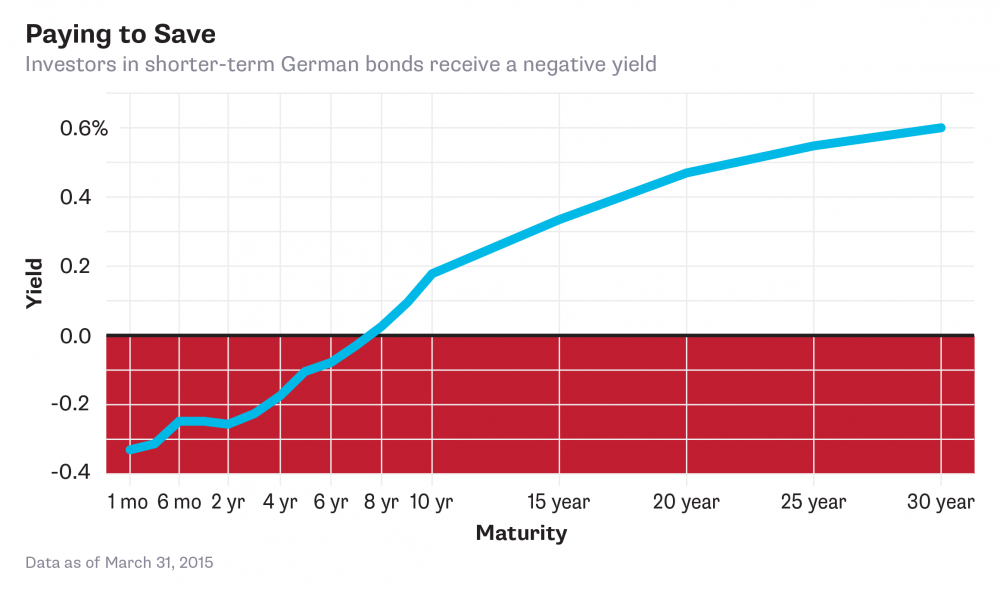

上面的例子是短期利率。我们再看一个长期的。

2015年3月的德国债券利率[2]

从图中可以看出,当德国债券期限为7年以下时,利率是负值。到8年期限时才刚刚转为正值。

以上的两个例子讲的都是名义利率,即未经物价调整。如果考查经物价调整后的实际利率,美国也将加入负利率行列。美国2014年物价上涨率为1.62%[3],而2014年美国政府3年债券的平均利率为0.898%,实际利率是负的。5年债券的平均利率为1.6416%,实际利率只有微薄的0.0216%,即100万美元的存款一年只增加216美元的购买力。[4]

欧洲和美国的负利率或低利率仅是近几年的事,而日本的低通涨、低利率、低增长时期已经持续了十几年了。

中国25年来的存款利率也呈现下降趋势。下图是1990年以来,中国一年定期存款的基准利率图。我们可以看到曲线的走势是向下的。

债券低利率会向经济整体的低利润率(投资回报率)传导。这就是学经济学的人都知道的平均利润率的推导过程。学过经济学的人会比较熟悉。

当银行存款和债券的利率低时,投资者就会取出存款、卖掉债券去买股票或者办企业。

例如,债券持有者卖掉债券买股票。这就会导致债券价格下降,利率上升,同时股票价格上升,市盈率和分红率下降。最终使债券和股票的投资回报率平衡。当然,因为股市有风险,股票的回报期望值要比债券利率高一些。短期看股票上涨使股值变化带来的回报增加,但上涨后买股票的人的分红率下降。股民在股票上涨后卖掉股票固然得到较高盈利,但用卖股票的钱再卖其他股票时也要付高价,那份多出来的盈利又搭进去了。

再如,债券持有者卖掉债券去办企业。这就会导致债券价格下降,利率上升,而新增企业的产品增加了市场供应,供求关系就会使产品价格下降,使得相关行业的利润率下降。

用假设的数字来说明也许比较直观。假设最初债券利率和股票回报分别是1%和8%。投资者卖掉债券去买股票,使得债券利率和股票回报分别变为3%和5%。然后又一波量化宽松使债券利率再降到0.5%。投资者再卖掉债券去买股票,使得债券利率和股票回报分别变为2%和3%。多次循环后,会达到债券利率接近零,而股票回报接近1%。

其实也可以直接考察投资回报率,只是工作量比较大。

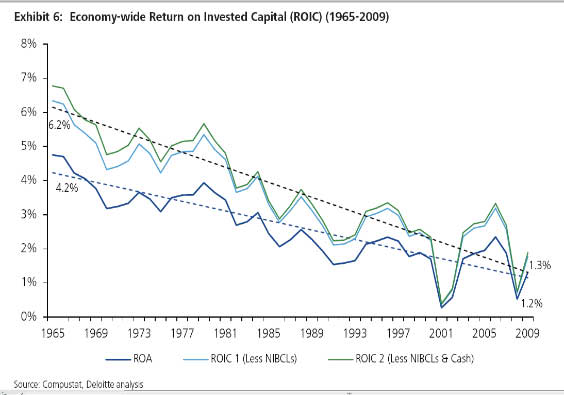

Shift Index 考察了2万个美国公司1965-2010年的投资回报率(ROIC, Return On Invested Capital)。研究发现投资回报率在45年中的总趋势是下降,用线性逼近法,从6.2%下降到1.3%。

美国经济总体投资回报率【5】

[1] 《欧元区进入负利率时代》 2014年06月06日 证券时报网

http://finance.sina.com.cn/world/20140606/033419329398.shtml

[2] 《Less Than Zero -- When Interest Rates Go Negative》 2015-04-13 Jana Randow

http://www.bloombergview.com/quicktake/negative-interest-rates

[3] 《Consumer Price Index Data from 1913 to 2015》

http://www.usinflationcalculator.com/inflation/consumer-price-index-and-annual-percent-changes-from-1913-to-2008/

[4] 《Daily Treasury Yield Curve Rates》

http://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yieldYear&year=2014

[5] 《The Big Shift or Shifty Statistics?》 2011-10-19 Steve Denning

http://www.forbes.com/sites/stevedenning/2011/10/19/the-big-shift-or-shifty-statistics/