https://www.zhihu.com/question/26241069

前些日子,有个年纪比较大的亲戚,特地拿了这支股票来问我:建信央视50B(150124)。他说:小伍啊,你看这支股票我能买么?又是建信,又是央视,最近涨了不少,让我感觉很不错。央视股票,全国每天有那么多人看中央电视台,应该靠得住,我想买点你觉得如何?

根据股票名字进行选股,然后来问我觉得怎么样,我当时心里的感觉就像上面这幅图那样。

但是这是自家亲戚,我也不好意思太敷衍,只能跟他从头开始解释分级基金,于是有了下面这篇文章。

在股票市场欣欣向荣往上涨的时候,各种不同类型的基金也都破土而出,其中有一类叫做分级基金,似乎受到很多散户的追求。

在投资者考虑购买分级基金以前,首先要明白几个投资中的基本道理。

第一条是天下没有免费的午餐;

第二条是回报和风险成正比。

在余下的文章里,你会看到这两条定律被反复的在实践中被证明。在我看来,要理解分级基金,就要从最基本的经济关系讲起,这个基本的关系就是借贷关系。分级基金一般有A和B两级,你可以把A级理解成为黄世仁(即把钱借给你的财主),而B级则是农民长工,即向地主借钱的农民。一般农民和地主之间的契约是这样的:B级农民每年以一定的利率向A级地主借钱(比如基准利率+3%),然后去股市中博一下。如果赚到了,B级先把利息还给A级,多余的自己收。但是如果亏了,B级还是要以约定的利率将本利归还给A级,自己则全部承担损失。也就是说,对于A级地主而言,旱涝保收,不管收成如何,他收的利息是得到保障的。

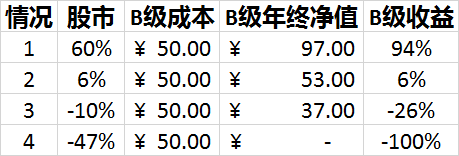

这种现代金融体系中的地主和长工的关系之所以受到很多散户的追捧,和股市的走向是有关系的。在股市上涨比较大的时候,这样的分级基金最受欢迎。这里我们可以做一个比较简单的计算。假设A级利率每年6%,A和B各出资50元,基金一共100元。(其实这里用多少钱算都没关系,因为背后的道理是一样的)

第一种情况:假设股市上涨50%,也就是一年以后,100元变成了150元。对于A级来说,50元固定收益6%,即3元,那么一年以后A的市值变为53元。对于B级来说,其市值变为97元。那么按照其本金50元来算,一年的收益为94%,恰好是股市收益(50%)X 杠杆率(2)-融资成本(6%)。

但是股市不是提款机,一年涨50%可能几十年也就碰到一回,作为一个聪明的投资者你也得考虑其他情况。这里看看第二种情况,比如股市上涨6%。在这种情况下,经过上面类似的计算你就可以得出,A级和B级的收益是一样的,即都是6%。也就是说,在这种情况下,购买B级的投资者并没有获得任何额外的好处,因为即使不使用杠杆,他去购买没有分级的股票,一样可以获得6%的收益。

可是股市除了小涨,也有可能跌啊。在第三种情况中,我们假设股市下跌10%,那么这种情况下A级的收益还是+6%,而B级的收益则变成了亏损26%。也就是说,在一个下跌的市场中,B级长工的损失是杠杆率(X2)+融资成本(6%)。

不同情况的汇总可以见上图。聪明的读者可能很快会发现,这种游戏在市场急速下跌的情况下会玩不下去。根据上面的公式就可以算出,如果市场下跌47%,那么B级长工的损失会达到100%,也就是说在市场下跌47%的情况下,B级长工就玩完了,他不光连利息都还不出,连翻本的机会都没了。

这就是为什么一般在分级基金中,都有一个不定期折算条件。比如在一个50:50的分级基金中,很多B级会在净值小于0.25时进行不定期折算。也就是说,这个时候B级长工的损失大约在75%左右,相对应于股市下跌35%左右。在这个时候,黄世仁会看到B级长工输的差不多了,他就会收回贷款,保住自己的本金和利息(比如53),把剩下的给B级,并且取消杠杆。在这个时候,对于B级长工来说,他借不到钱了,只能靠自己博了。

普通股民在购买分级基金B级以前需要三思而后行,在充分理解其原理前最好不要乱买。

首先分级基金给股民赚钱的机会只有一种情况,即大盘大涨。根据上面简单的分析你可以看到,在各种情况中,只有当股市大涨时B级投资者才可能赚到,而股市小涨,或者跌,B级长工都没有什么好处。所以分级基金博得就是对市场进行预测,并且走波段。所以从这方面来看,分级基金都是短期投机性的,根本没有长期的打算。什么时候市场下跌,也就是分级基金寿终正寝的时候。在我看来,这样的特质符合旁氏骗局的定义,即只有不断上涨才有可能持续。

其次,我上面的分析都是成本前的,即我还没有算入基金的管理费(一般来说每年1%-1.5%),申购费,保管费,券商佣金,赎回费,等等。把这些费用加起来,可能你还没开始操作就已经亏10%了,因此我说这可能是只有傻子才会愿意玩的游戏。

第三,股市的特点在于短期内有波动性,长期则有周期性。即使在一个很长很大的牛市里,短期的波动也是很正常的。

如上图所示,假设在一个牛市中,股市先下跌35%,再上涨50%,全年共上涨15%。一年上涨15%的股市应该可以算牛市。

然后我们假设投资者一开始购买了一个分级基金,在市场下跌35%的时候被折算,这时候他的损失大约是76% (因为要算上杠杆)。然后市场开始反弹,这时候投资者有两种选择:要么认输离场(在这种情况下他的损失为76%),要么通过购买一个指数基金再度进入股市(在这种情况下假设他赚了50%,因为股市反弹了50%)。但是算上之前亏的76%,该投资者还是净亏26%。

你会发现,在上面任何一种情况下,该投资者都是亏钱的。也就是说,即使在一个牛市中(即市场总体上上升了15%),这位长工股民横竖也还都是亏钱。

说了这么多,我那亲戚听着云里雾里。他后来听不下去了,直接打断我说道:小伍,咱不整这复杂的。你就告诉我:买,还是不买?我听你的。

我当时的心情就好像上面这幅图。我只好说,那行,咱具体看看您这个建信央视50B(150124)吧。

首先这个股票的名字里有“央视”两字,和中央电视台没一点关系。这里的“央视”指的是“央视财经50指数”,是该基金用来比较折算的基准。央视财经50指数,是由深圳证券信息有限公司和中央电视台财经频道宣布的指数,于2012年6月6日发布。央视财经50指数从“成长、创新、回报、公司治理、社会责任”5个维度对上市公司进行评价,每个维度选出10家、合计50家A股公司构成样本股。在指数中,5个维度具有相同的初始权重,均为20%。在维度内,单只样本股的权重不超过30%。也就是说,这就是一个股票指数,里面选的是50支和央视没有一丁点关系的A股股票。

其次,该基金的费用为每年管理费1%,托管费0.22%。同时由于是B级,其收益要在扣除A级回报后才能得到实现。A级固定收益份额的年化收益率为:一年期定期存款利率(税后)+4.5%。目前(2016年7月)的一年期定期存款利率为1.75%左右,也就是说B级的收益需要先扣除6.25%左右(给地主家纳粮),剩下还有多的才能分给B级长工。由于上面提到的基金费用,该基金B级长工赚钱的前提是基金费前年收益至少要达到8%左右,否则肯定亏钱。

这时候亲戚又听不下去了。小伍,到底咋整?你怎么尽跟我说这些我听不懂的。我说:叔,咱还是别买这支股票了,对您不合适!看得出来亲戚有些失望,后来喝了口茶就离开了。

看着他慢慢离开的背影,我感慨万千。对于像我亲戚这样的股民,他们真的适合炒股么?用一个花里胡哨的名字,或者加一些他们根本无法明白,也不想去明白的杠杆和花样,来吸引他们用自己的辛苦血汗钱来过把瘾就死,这合适么?

当然,我知道很多人会说,他们是成年人,应该对自己的行为复杂。没看到各大券商门口和墙上那几个大字么:股市有风险,入市需谨慎!但经过我和亲戚的这番对话,我真的很难相信有多少人理解这十个字的含义。

但是在很多时候,话不能说透。比如我如果和这位亲戚说您还是别炒股了,把钱放在银行里定存或者买个国库券挺好的,他可能会说:你小子喝了几年洋墨水就牛逼啦?我去年赚了XX%你晓得么?我的炒股水平,比你们这些金融专业人士不知道高到哪里去了!

这让我想起很多父母在育儿中遭遇的挫折感:全心全意把自己多年的经验告诉孩子,想让他/她少走些弯路,但孩子就是不听,一意孤行。这也不能说一定是孩子的错。有些道理,可能还真的需要对方自己去体会,才会有深刻的领悟。

希望对大家有所帮助。