中芯国际继续大涨7%,

如果在科创板上市前还不跌,

只能追高先买一部分,

以后再补仓。

附录:关于中芯国际的四种估值模式

******************************

科创板系列研究(十五):中芯国际回归科创板 四种潜在估值锚猜测

中芯国际回归科创板,四种潜在估值锚猜测

中芯国际可能快速回归科创板。如何思考企业估值的锚?我们做出四种潜在估值锚猜测:估值锚一,以可比板块和中国通号A/H股溢价推算,潜在估值1919亿元/1856亿元;估值锚二,以科创板半导体公司(剔除头部三家)PE、PB推算,潜在估值2231亿元/2913亿元;估值锚三,以台积电和全球可比公司PB推算,潜在估值2351亿元/597亿元;估值锚四,以与台积电市场份额比值推算,潜在估值2093亿元。本文四种估值锚的猜测并不构成实际投资建议。

如何理解中芯国际可能在港股和科创板的溢价:1)中芯国际是大陆在晶圆半导体行业自主可控的稀缺标的,港股估值也存在一定溢价。2) 投资者差异下,AH溢价长期存在,且科创板溢价更加明显。3)科创板和港股呈现市场分割态势,暂无套利机制大幅压缩溢价。4)新股上市流通盘较少,市场价格短期可能出现一定幅度波动。后续关注:1)优质资产加速注入科创板,加大对大创新支持力度;2)中芯国际、寒武纪等龙头公司登陆科创板对于大创新板块的主题性催化作用。

具体估值模解释:

中芯国际回归科创板,A股市值或将突破2000亿元

从今年初至今,中芯国际的市值已上涨八成。

上交所科创板股票上市委员会此前公告称,将于明日(6月19日)审议中芯国际首发申请。据兴业证券报告称,根据四种估值锚,中芯国际接下来的A股市值或将为2000亿元左右。

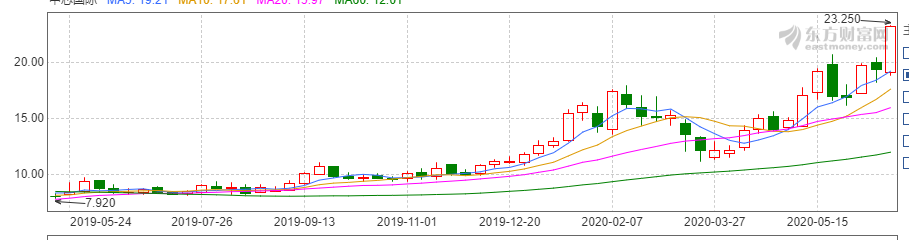

最近一年来中芯国际的港股:从7。9港元涨到23港元以上,相当于涨到3倍股价

报告中称,

第一种估值思路是参考可比板块和中国通号(科创板/港股)A/H股溢价196%和189%,在这种估值思维下,中芯国际在科创板的潜在估值1919亿元/1856亿元。

第二种估值思路是,科创板目前属于半导体行业的公司共有12家,剔除头部3家公司后,其余9家PE(市盈率)是114x,PB(市净率)是6.5x,按照这种估值思维,中芯国际在科创板的潜在估值2231亿元/2913亿元。

第三种是根据中芯国际招股书,目前全球中芯国际的可比公司前十名中(中芯为第六),第一名的台积电PB为5.2x,剔除台积电的整体PB(市净率)为1.3x,中芯国际在科创板的潜在估值2351亿元/597亿元。

第四,如果按照市场份额折算,台积电在全球纯晶圆代工市场份额为59%,中芯国际为6%,排名第六,折算台积电目前的市值,中芯国际在科创板的潜在估值2093亿元。

截至发稿,中芯国际市值为155亿美元(折合人民币1097亿元),从今年初至今,中芯国际的市值也已经涨了八成左右。

此前,中芯国际的招股书显示,拟上市融资规模200亿元, 新发行16.9亿股。200亿元计划分别投入中芯南方正在进行的12英寸芯片SN1项目(80亿元)、先进及成熟工艺研发项目储备资金(40亿元)、补充流动资金(80亿元)。

明日,中芯国际首发申请如果顺利通过,意味着中芯国际只用了18天就完成了注册上市的流程,创造了国内目前最快登陆A股市场的纪录。