1. 散户低位吸盘,具有羊群效应

2. 国家队低位吸盘,具有政治推手

3. 机构大户几乎错过底部,做空方会有极大压力

4. 历史相对股价偏低,适合点燃大盘

5. 美联储降息,对于中国金融的整体压力降低

这里就有股市,房市和经济的三个部分,那我们来看看中国现在面临的股市不振,房市低迷,经济徘徊的三个问题。

有关中国政府现在面临的问题,包括通货收缩,经济不振,房市低迷,股市徘徊,一个很头疼的问题就是如何打破这个死结,让经济重新被点燃。三个问题要解决,难度来看,是解决经济问题难度大于提振房市,而提振房市的难度要大于推高股市,所以,现在的模式可以说是经济,房市,股市三大难点,取其轻(最容易推高的)下手。

下面我们来简单回顾一下过去二十多年来,中国的整体经济(GDP规模),房市,股市的对比。

对比中国过去二十多年(大约2000年到2023年)GDP、房市(房地产市场)和股市(A股市场)的年度总量和增长率曲线,可以揭示中国经济的关键趋势和重要变化。以下是这三大领域的对比和分析,涵盖它们的规模、增长率、主要影响因素及相互关系。

1. 中国GDP的年度总量和增长率

总量:

2000年:中国的国内生产总值(GDP)约为

1.21万亿美元。

2023年:中国GDP总量已超过

18万亿美元,成为全球第二大经济体。

增长率:

2000-2010年:这一时期中国经济处于快速增长期,年均增长率在

10%左右。加入WTO后的贸易快速增长、基础设施投资、制造业的发展和城镇化是主要推动力。

2010-2015年:中国GDP增速有所放缓,但仍保持在

7%左右,主要是因为政府逐步转向更高质量的增长,去产能、去杠杆等政策开始落实。

2015-2019年:经济增速进一步回落,GDP年增长率下降到

6%左右,原因包括全球经济放缓、国内经济结构调整等。

2020年:受新冠疫情冲击,增速大幅放缓,增长率降至

2.3%。

2021年:疫情后经济复苏,增长率回升至

8.1%。

2022-2023年:随着国内经济调整和国际不确定性,增速放缓至约

3%-5%。

2. 中国房市的年度总量和增长率

总量:

2000年:中国房地产市场刚进入市场化初期,全国房地产开发投资总额约为

5000亿人民币左右。

2023年:房地产开发投资总额接近

15万亿人民币。房价自1998年住房改革后持续上涨,特别是在一线城市(如北京、上海、深圳)和一些二线城市,房价在过去20多年中经历了数倍的增长。

增长率:

2000-2008年:房地产市场快速增长,年均增长率达到

20%以上,住房市场化改革推动了购房需求的爆发。

2009-2013年:受“四万亿”经济刺激计划影响,房地产市场再次迎来快速扩张期,年增长率在**15%-20%**之间。

2014-2015年:去库存和供过于求的压力下,房地产市场增速放缓,年增长率下降至

5%-10%。

2016-2018年:棚户区改造货币化政策导致三四线城市房地产热潮再起,增长率再次回升至

15%左右。

2019-2023年:受“房住不炒”政策和“三条红线”融资限制的影响,房地产投资增速显著下降,部分年份甚至出现

负增长。

3. 中国A股市场的年度总量和增长率

总量:

2000年:A股市场的总市值约为

4万亿人民币。

2023年:A股市场总市值达到

近80万亿人民币。这个时期中国资本市场经历了从初步发展到较为成熟的过程,上市公司数量和市值规模大幅增长。

增长率:

2000-2007年:中国股市经历了快速增长期,特别是在

2006-2007年,股市总市值增长了数倍,主要受益于经济高增长和市场信心。

2008年:全球金融危机影响,中国A股大幅下跌,上证指数从2007年的高点6000多点跌至

1600点附近,市场市值大幅缩水。

2009-2015年:随着经济刺激政策出台,股市在

2009年和

2014-2015年再次大幅上涨,特别是

2015年的牛市,上证指数从2000点左右飙升至5100点,但随后迎来了

股灾,市值大幅下跌。

2016-2020年:股市整体较为低迷,表现较为平稳,增长率维持在较低水平。

2021-2023年:A股市场受到国内外复杂环境的影响,市场波动较大,个别板块如新能源、科技股表现突出,但整体市场增速较为温和。

4. 对比分析:GDP、房市、股市的关联性和趋势

(1)GDP与房地产的关系:

高相关性:中国的经济增长高度依赖房地产,房地产占GDP的比重较高。尤其是在2009年“四万亿”刺激政策实施后,房地产成为拉动经济增长的重要引擎。

政策依赖性强:房地产市场的周期性与政府的宏观调控政策息息相关。放松调控时,房地产市场快速上升,收紧政策时则增速放缓甚至回调。

(3)房地产与股市的关系:

竞争关系:在中国,房地产和股市之间呈现一定的竞争关系。高房价和高收益的房地产市场吸引了大量资金流入房地产,分流了资本市场的投资者。

联动效应:尽管两者间存在竞争,但当经济政策调整或金融环境发生变化时,房市和股市都受到影响。例如,当货币宽松时,股市和房市都可能出现上涨;当金融去杠杆时,股市和房市可能同时承压。

- 资本市场发展相对滞后:与中国经济的快速增长相比,股市的发展和投资者信心建设相对较慢。A股市场经历了多次大涨大跌,市场波动性较高。

(2)GDP与股市的关系:

弱相关性:尽管GDP持续增长,但股市表现更为波动,受多重因素影响,包括市场信心、货币政策、监管环境等。股市并未像房地产那样与经济增长呈现高度相关性。

5. 未来展望

房市:

政策调控常态化:预计房地产调控政策会继续保持,房地产将逐步回归理性,增长率难以再现过去的高增速。

区域分化:一线城市由于资源集中和人口持续流入,房价仍具上涨空间,但二三线城市可能面临更大的调整压力。

总的来说,过去二十多年里,GDP、房市和股市的走势反映了中国经济的快速崛起和结构调整。房地产市场与GDP增长高度相关,而股市则更多表现出波动性和政策依赖性。

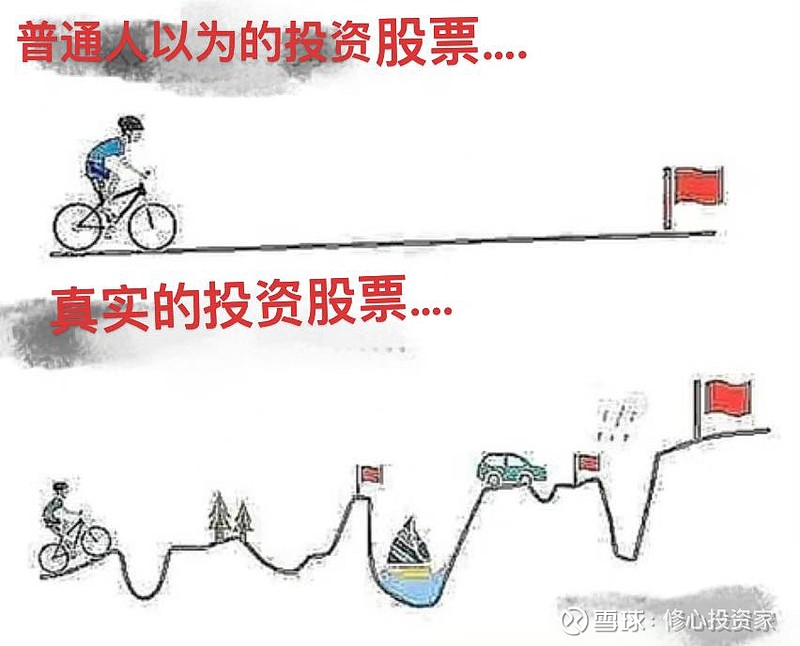

总的来说,就是中国的经济和房市,股市,三位不一体,房市和经济基本上正相关,但是股市则是更多的符合赌场模式,属于政策和资金为王。

最后是我个人对于这一轮股市,房市和经济的预测,股市是中国政府推动居民消费信心的一个爆发点,短期内肯定是要极力维护的,现在的上涨应该是个开始,中间会有回调,但是三到六个月 的牛市是正常的,这种人造牛市推高到4000,5000都是有可能的。

但是房市不看好,主要还是因为需求面没有明显变化,大量的楼盘还需要时间消化,能够止跌就是相当不容易了,会有L型的走势,大盘地位横盘。

中国经济的三驾马车,消费疲软,投资过剩,出口尚可,股市对于财富效应有帮助,但是不能解决真正的就业和人口问题,更加无法解决企业的问题,严格意义来说,股市应该是反应企业盈利能力,而不是給企业带来更大的盈利,所以,中国经济短期不太看好,后面要看全球的经济和中国对外政策的互动。

我个人的意见是,追求短期中国股市的财富可以尝试,但是股市本身不创造财富,只是财富的再分配,需要见好就收,当最后回调时,那些贪心的散户死得只会更加难看,但愿那些人不是卖房炒股,那就是房卖在低位,股市里面玩了个寂寞了,但愿工作还有着落。大家炒A股,且炒且珍惜吧。

中央重招刺激经济后,A股连日狂升,在国庆假期前最后一个交易日,全日成交量更超过2.6万亿元人民币。久违的炽热交易,令民众再次对股票买卖陷入疯狂,上海的“街边股票沙龙”出现挤满人热闹情况,有股民称“我希望2亿股民坚持我们美好的理想,就在1万点胜利大会师”。

中央重招刺激经济后,A股连日狂升,在国庆假期前最后一个交易日,全日成交量更超过2.6万亿元人民币。久违的炽热交易,令民众再次对股票买卖陷入疯狂,上海的“街边股票沙龙”出现挤满人热闹情况,有股民称“我希望2亿股民坚持我们美好的理想,就在1万点胜利大会师”。