今天,道琼斯工业平均指数平均股息收益率2.7%,而10年期国债的收益率则少于2.65%。许多评论家指出,从20世纪50年代后期以来,股票都比债券便宜,所以股市是一个不错的选择。但让我们回顾一下Robert Prechter 在“征服崩溃”中对股息说法:

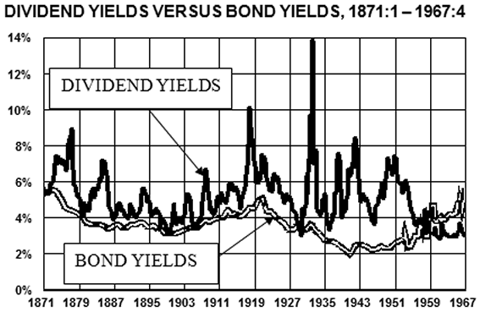

根据观察,如果在温和的市场底部附近,道琼斯工业平均指数的股息收益率往往是在6.5%左右。在大萧条的底部,股息收益率高达16%。相反,在主要的市场高点,股息收益率往往是在3%左右,其中包括1929年的历史顶部。

明白了吗?在主要的市场高点, 股息收益率3%左右。

所以,只有那些收益率少得可怜, 股息达到历史低点2.7%的债券似乎才有吸引力。那些采取“相对较高的股票/债券收益率”策略的投资者会取得较好成绩。

看看彼得·伯恩斯坦的长期股息和债券收益率图表。

你会发现,直到20世纪50年代末,股票几乎都比债券收益高。事实上,有一些众所周知的理论来解释为什么会这样:

1。股票价格可能会下降。

2。在破产清算时,债券比股票优先。

3。债券需要支付分红,但股票分红可能被取消。

然而,这些理由在20世纪后半叶的巨大股票反弹中就靠边站了。

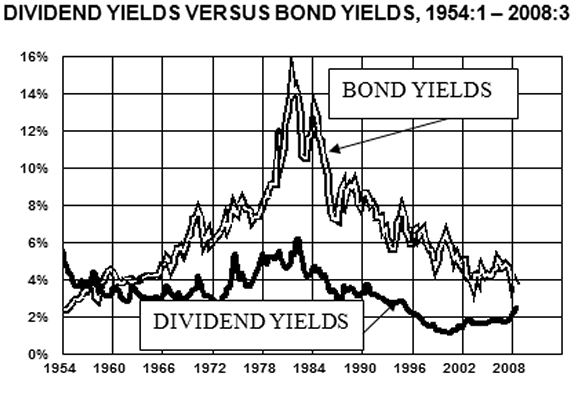

作为第二个图表显示,一旦股票股利收益低于债券收益率,这个状态一直持续到2008年年底。在此期间,又产生了一套新的被广泛接受的理据:

1。股票价格可能上涨。

2。公司只有很少宣告破产的,那么为什么担心清算所得?

3。股息是没有必要的,因为股票提供了资本收益。

自相矛盾的理由太多了。投资者最好按照艾略特波浪分析来投资, 而不是依靠稍纵即逝股票和债券收益率之间的关系。目前,艾略特波浪表明股市可能走低 - 低很多。