寿司常识

http://www.forbes.com/sites/ericrmeyer/2015/02/09/oil-and-gas-china-takes-a-shortcut/

中国1月进口出口数据双降 海关称量减价跌是主要因素

http://www.yicai.com/news/2015/02/4573543.html

https://firstlook.org/theintercept/2015/02/19/great-sim-heist/

奢饰品

Tough times for luxury retail in China

Thursday, 19 Jun 2014 | 10:32 PM ET

http://www.cnbc.com/id/101771742#.

Luxury: measuring the China austerity effect

Rob Minto | Sep 17 2013

http://blogs.ft.com/beyond-brics/2013/09/17/luxury-measuring-the-china-austerity-effect/

High-end sales in China fell by 1% in 2014

Reporter: Grace Brown 丨 CCTV.com

01-29-2015 04:21 BJT

http://english.cntv.cn/2015/01/29/VIDE1422476397699274.shtml

China’s Anti-Graft Drive and the Effects on Commerce

http://www.internshipschina.com/community/chinainsights2/55-china-insights/720-china-s-anti-graft-drive-and-the-effects-on-commerce

China’s Anti-Corruption Campaign is Masking the Real Causes of the Luxury Slowdown

BY CBNWEEKLY 10 MAY, 2013

http://www.businessoffashion.com/2013/05/chinas-anti-corruption-campaign-is-masking-the-real-causes-of-the-luxury-slowdown.html

中国奢侈品消费76%在境外 专家:消费外流严重

2015-02-02 08:23:00新华网

http://finance.huanqiu.com/hongguan/2015-02/5569133.html

为什么大家要到国外购物?

http://www.wolfax.com/home.php?mod=space&uid=22182&do=blog&id=34064

http://opinion.people.com.cn/n/2014/0714/c1003-25276907.html

http://finance.sina.com.cn/roll/20150312/145021706602.shtml

http://www.yicai.com/news/2015/03/4582758.html

http://blogs.wsj.com/chinarealtime/2015/03/25/no-sign-of-letup-in-chinese-demand-for-korean-cosmetics/?mod=chinablog

January 23, 2014

China’s Crackdown on Corruption and Government Spending: A Timeline

http://www.chinabusinessreview.com/chinas-crackdown-on-corruption-and-government-spending-a-timeline/

http://tcf.org/blog/detail/voxs-poor-measure-of-food-affordability

http://www.fatnutritionist.com/index.php/if-only-poor-people-understood-nutrition/

http://www.bloomberg.com/graphics/2015-chipotle-oral-history/

http://www.nytimes.com/2015/02/19/upshot/reader-mailbag-questions-and-comments-about-orders-at-chipotle.html?partner=rss&emc=rss&abt=0002&abg=0

http://www.washingtonpost.com/blogs/wonkblog/wp/2015/02/19/why-restaurants-are-putting-bacon-back-on-everything-again/

http://www.washingtonpost.com/blogs/wonkblog/wp/2015/02/19/nations-top-nutrition-panel-the-american-diet-is-killing-us/

http://www.washingtonpost.com/blogs/wonkblog/wp/2015/02/19/cholesterol-in-the-diet-the-long-slide-from-public-menace-to-no-appreciable-effect/

http://www.washingtonpost.com/blogs/wonkblog/wp/2015/02/19/eating-a-lot-of-meat-is-hurting-the-environment-and-you-should-stop-top-u-s-nutritional-panel-says/

http://www.marketwatch.com/story/is-chipotle-really-healthier-than-mcdonalds-2014-10-22

http://www.nytimes.com/interactive/2014/12/22/upshot/what-2000-calories-looks-like.html?_r=0&abt=0002&abg=0

http://www.theatlantic.com/health/archive/2015/02/is-fast-food-better-than-chipotle/385589/

http://www.dailymail.co.uk/news/article-2617493/Average-American-spends-1-200-year-fast-food.html

http://www.washingtonpost.com/blogs/wonkblog/wp/2015/02/28/why-dessert-is-disappearing-from-americas-dinner-tables/

http://www.bloomberg.com/news/videos/2015-02-27/will-kellogg-s-cereal-sales-ever-return-to-normal-

Really?

http://www.bloomberg.com/news/features/2015-02-26/for-kellogg-cereal-sales-recovery-may-be-lost-hope

Starbuck coffee with creams

Oreo cookies

http://qz.com/342782/the-incredible-staying-power-of-the-oreo-cookie/

Not so big

icecream

鸡翅膀、五花肉都没了(巨贵)

http://www.marketwatch.com/story/americans-will-spend-over-14-billion-on-the-super-bowl-2015-01-29

http://www.washingtonpost.com/blogs/wonkblog/wp/2015/01/28/the-crazy-amount-of-calories-americans-eat-during-the-super-bowl-in-one-chart/

http://www.bloomberg.com/bw/articles/2014-10-06/bacon-why-americas-favorite-food-mania-happened

http://www.vox.com/2015/2/13/8027877/how-rich-poor-spend

http://www.vox.com/2015/2/13/8027877/how-rich-poor-spendhttp://skipthepie.org/fats-and-oils/lard/

New Face of Hunger

http://www.nationalgeographic.com/foodfeatures/hunger/

Why are we fat?

http://science.nationalgeographic.com/science/health-and-human-body/human-body/fat-costs/

http://www.npr.org/templates/story/story.php?storyId=128621057

http://www.washingtonpost.com/blogs/wonkblog/wp/2015/02/24/chart-how-childhood-obesity-has-swept-the-world-in-less-than-a-generation/

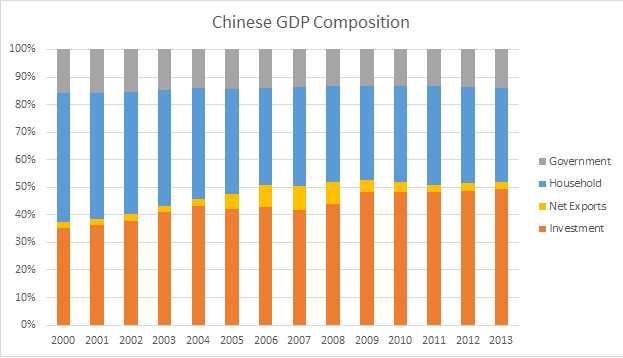

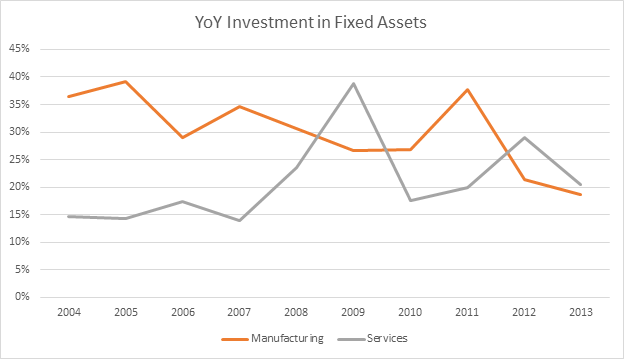

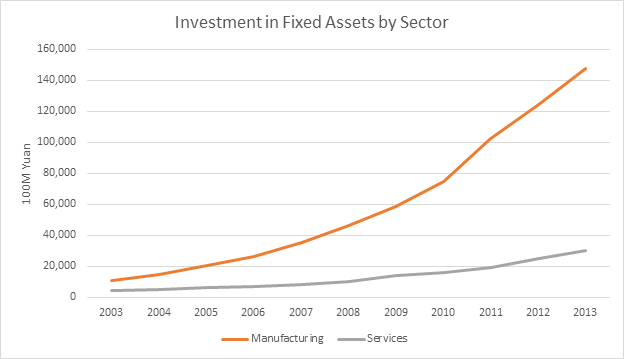

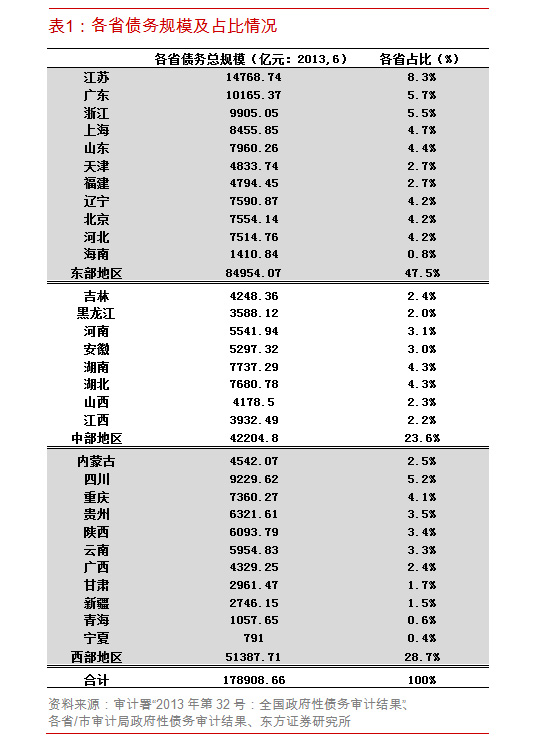

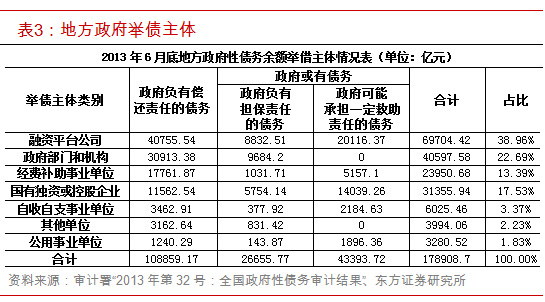

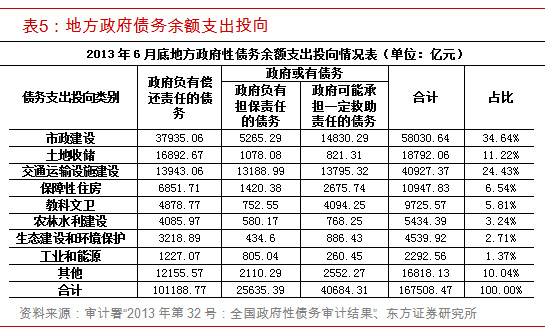

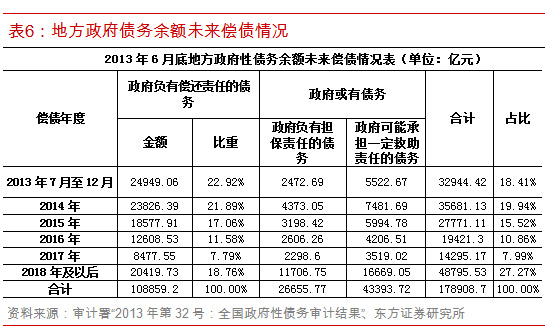

中国地方政府债务

概况

世行

统计局

统计局

上面4图来自Sober Look。

总产值:

2014(http://www.guancha.cn/economy/2015_02_03_308358.shtml)

2015(http://finance.huanqiu.com/hongguan/2015-02/5632514.html)

官方答案是20.7万亿实有债务,以及9.6万亿政府负有担保和一定救助责任的债务。这30.3万亿债务,中央和地方大约四六开,地方债总额17.9万亿。【6】

目前关于中国地方债务数额,最权威的数字是2013年年底国家审计署公布的全国政府性债务审计报告。报告显示,截至2013年6月底,中央政府负有偿还责任的债务为9.8万亿元,负有担保责任的债务为0.26万亿元,可能承担一定救助责任的债务为2.3万亿元,合计约12.38万亿元。6月底地方政府负有偿还责任的债务为10.89万亿元,负有担保责任的债务为2.67万亿元,可能承担一定救助责任的债务为4.34万亿元,合计约17.9万亿元。【5】

2011年,审计署公布了总量为10万亿左右的全国地方政府债务规模,并表示该债务规模尚未超过地方政府偿债能力。次年,审计署又启动了新一轮地方政府债务核查,并于2013年公布了截至该年6月底的地方政府债务总量,约为18万亿元,短短两年内增长了近80%。【2】

中金公司的测算显示,截至2014年末,地方政府性债务规模约为21万亿~22万亿,相比审计署发布过的截至2013年6月底的数据增长约20%(每年约2.4万亿)。另外,政府承担偿还责任的债务约为14万亿,或有债务约为7万亿~8万亿。【3】中金估算15%~20%的地方政府性债务存在较高风险。

艾经纬【3】说,“城投债约5.6万亿,推算显示,2015年有6000亿规模的偿还压力,并在2016年进入到期高峰,”“市场在2012年避免了一场债务危机的冲击,因为当年地方融资平台需还款1.8万亿,但在银行业平台贷新政下有5000亿贷款展期,以及城投债发行暴增等两大因素下被化解了。那么2015年呢?尤其是在43号文已经限制了地方债务再走2012~2013年的扩张路径,2015年社融总量又遵循着“平稳适度增长”要求的两个前提下。”

【2】在2004年之前,城投债处于起步阶段,“全年发行额不足百亿,且发行主体集中于直辖市和省一级平台”。到了2005-2008年间,城投债发展开始加速,发行规模逐年上升,至2008年发行规模已接近1000亿元。在“4万亿计划”的刺激下,城投债迎来了“跨越式发展”,2009-2011年,每年发行规模均超过3000亿元。2011年之后,在政策的鼓励下,由于投资保障性住房等民生领域的城投债开始快速增长,“带动整体城投债发行规模新一波的井喷”,2012、2013年均超过9000亿元,2014年更是一举超过了16000亿元。

2014年5月21日,经国务院批准,上海、浙江、广东、深圳等10省市启动地方政府债券自发自还,总规模约为1000亿元。根据去年底财政部公布的信息,2014年地方债发行总规模为4000亿元。

【4】近年的统计数据显示,房地产投资+制造业投资+基建投资已经稳定占比固定资产投资额的75%左右。从2013年审计结果看,2015年将会有1.9万亿元负有偿还责任的存量债务需要偿还,这还不包括3198亿元的地方政府负有担保责任债务和5995亿元的或有债务。

“预计2015年基础设施投资增速将不低于20%,投资额将达13.55万亿元左右,其中预计通过社会资本完成投资额为4.99万亿元,预计通过PPP解决2万亿元左右,存量货币资金、财政资金、地方政府发债资金解决4.6万亿元,仍存在超过2万亿元左右资金缺口。”中债资信公共机构首席分析师霍志辉表示。

中国全国总产值63.6万亿,13.5万亿投资约是21.2%(只是地方政府的)。

http://finance.qq.com/a/20140225/008544.htm

2014.02.25

武汉被冠以「中国负债最高城市」之名,资料显示,截至2012年6月30日,武汉债务余额为2037.05亿元,相当于2年内每天须偿债1亿元。截至2013年12月底,重庆负有偿还责任的债务余额为3070.39亿元。2013年6月,中国审计署的押样审计调查发现,有9个省会城市负有偿还责任的债务率超过100%,最高的达188.95%。

【7】

今年,地方政府背负的3万亿债务中大约有40%将会到期。中国监管机构已批准地方政府将债务展期。

【8】

【10】华尔街日报

【11】

”就算此次上报的数据比国家审计署调查的数据大得多,可能也未必能真实反映地方债务的实际情况。想一想,城投公司上报的数据,就有两套,且相差30%左右。那么,地方上报的债务金额,真实性几何?

对地方债务的风险,许多人乐观地认为,是政府债务与国际警戒线相差较大,不大可能引起债务风险。实际上,债务规模远不是公开的数据那么乐观。“

赵晓则是在狡辩,说“如果中国房地产硬着陆或崩盘,那么日本应该先崩盘”不能解决问题。

华尔街见闻:

2014.06.25

楼继伟:制止地方政府违法违规举债 以市场化原则处理违约

2014.08.20

人大常委尹中卿:地方债或超30万亿 比审计数据高一倍

2014.08.28

中国将允许地方政府发债置换高成本债务

2014.10.02

国务院加强地方债管理 终结地方融资平台模式

2014.10.23

微信“金羊毛工作坊”:解决万亿城投债,一年过渡期够么?

2014.10.28

(江金泽)地方债甄别办法出台 地方融资平台何去何从

2014.10.02

顾成琦:解读地方债新规:中国地方政府融资模式彻底变革

2014.10.17

地方债存量清理处置框架初定 政府债券成唯一举债渠道

2014.10.03

海通证券解读地方债新规:规范降低成本,不救并非抛弃

2014.10.08

城投债分水岭已至 万亿债务风险曝露

2014.10.22

2015年,挥别城投债!

2014.11.04

地方债务新政在即 城投债遭疯抢

2014.11.13

报告称地方债风险集中县政府 建议允许地方破产

2014.11.21

地方融资平台上演“最后的疯狂” 市场豪赌政府兜底

文 / 林建建 2014年11月21日

2015.01.18

城投债大缩水 今年地方融资缺口或达万亿元

2014.12.27

城投债困境:“黑天鹅”频现 明年6000亿债务到期

2014.12.22

国际评级机构:城投债国际化是外资的大机会

2014.12.23(山东例子)

首版地方债细则究竟说了什么?

2015.02.05 经济观察报(北京)

项俊波预警地方债风险

新保监会主席项俊波忧虑保险业受影响。

2015.02.16

外管局管涛:亚洲金融危机的气息离中国越来越近

程鑫博文:2014年深圳、天津、重庆、苏州及广州城市综合发展对比

小菜一碟:

2014.06.13南方周末

地方政府违规举债“白皮书”:重庆最多 上海最少

2015.02.09新华网

重庆加强政府性债务管控 年压减地方债1016亿

总产值比重很小。

中国宏观经济形势严峻 通缩越来越近--专家

2015年2月25日

http://www.bloomberg.com/news/videos/2015-03-02/china-has-too-much-debt-pboc-will-cut-rates-again-every

政策已见端倪:

http://wallstreetcn.com/node/214187

http://wallstreetcn.com/node/214359

http://estate.caijing.com.cn/20141104/3739833.shtml

http://news.xinhuanet.com/fortune/2015-02/12/c_127486969.htm

http://zhang-ming.blog.caixin.com/archives/81659

http://finance.ifeng.com/a/20141010/13175432_0.shtml

【附录】

【1】中国广播网2015.01.21

2014年中国经济宏观数据揭示两大风险:房地产 地方债

【2】21世纪经济2015.01.19

城投债难说再见地方债远水不解近渴 缺口或达万亿

【3】第一财经日报2015.01.26

艾经纬:地方债或成头号灰天鹅 2015年6000亿城投债到期

【4】中国经营报2015.01.24

2015地方财政缺口或达3.5万亿 城投债沦为偿还债

http://www.zhixuan.com/toutiao/article/9931

【5】证券日报-资本证券网2015.01.19

安宁:地方债当务之急是提高偿债能力

【6】2014.06.24

孙黎涛论债:揭开中国债务的冰山一角

【7】金融时报中文版2015.02.21

中国哪个地方政府负债最重?

【8】华尔街见闻2015.02.04

俞平康、孙峥:2015年地方债务危机该如何化解

【9】21世纪经济2014.11.29

财政厅长承压:财税难题必答卷

【10】华尔街日报2014.04.02

六张表告诉你中国地方政府债务真相:普遍有偿债压力

【11】2015.01.06

两套数据上报,地方债务到底有多少?

2015.01.26 财经网(北京)

赵晓:中国“房地产”和“地方债”炸弹基本拆除

【12】

网易财经版”地方债“搜索结果

“健康”的全麦食品

Whole Grains Could Help You Live Longer

8 Whole Grains You're Probably Not Eating

18 Health Benefits Of Whole Grains

Whole Grain Bread And Muffin Recipes That Are Quick And Easy

https://www.bellingcat.com/news/rest-of-world/2015/02/22/what-is-china-building-in-the-south-china-sea/

http://www.wsj.com/articles/SB10001424127887323595004579065142981469178

Chinese Food Goes Upscale

New Restaurants Across the U.S. Offer the Kind of Cooking—Authentic, Modern, Elevated—You Once Had to go to China for

By Katy McLaughlin, Sept. 13, 2013

http://www.wsj.com/articles/SB10001424127887323595004579065142981469178

CHINESE FOOD REPRESENTS one of the paradoxes of American gastronomy: Why has this greatest of cuisines occupied such a low position on our culinary totem pole for so long? Take a complex cooking tradition, a large Chinese-American population, a deeply rooted love of Chinese ingredients and seasonings, and you ought to get something more exciting than General Tso's chicken and fortune cookies.

But a sea change is already under way. Authentic and exciting dishes are no longer the exclusive privilege of travelers to China or to the outer reaches of Flushing, Queens; this fall, when it comes to fine dining in America, Chinese is the new French. A wave of restaurant openings will usher in regional dishes heretofore unseen on these shores, made by chefs who have trained in China and will, in some cases, offer personal takes on what they learned. Young guns, top toques and deep-pocketed investors are all betting Americans are ready for a fresh vision of Chinese food.

Ambitious upstarts are not the only ones seizing the moment—high-profile restaurant groups and Chinese chefs are making inroads into the U.S. Earlier this year, Hakkasan, a Michelin-starred Chinese restaurant that originated in London, opened an 80,000-square-foot restaurant and nightclub in Las Vegas, adding to its collection of high-end dining outfits in Miami, San Francisco, New York and, starting this month, Beverly Hills. Mr. Chow and Philippe Chow, two glamorous upscale chains, have expanded rapidly in recent years. Chef and television personality Martin Yan, a native of Guangzhou, opened a 6,500-square-foot, $3.25-million Chinese restaurant, M.Y. China, in San Francisco last December and will open another in Sonoma County this November. He is looking for locations in L.A., Silicon Valley and Las Vegas.

"I believe the timing is right," said Mr. Yan. Investors now recognize authentic Chinese cuisine as highly marketable. Asian Americans and Asian tourists account for nearly 40% of Mr. Yan's customers, and authentic ingredients are now readily available.

The New Cantonese Food

Once crowded out by heavily sauced, batter-fried, Americanized food, the subtle and elegant dishes of a great regional-Chinese cuisine are back on the menu around the U.S.

By Charlotte Druckman, Feb. 20, 2015

http://www.wsj.com/articles/the-new-cantonese-food-1424465099

SOMETIMES A MEAL isn’t as simple as it seems. So it was last month at Hakkasan, a Cantonese restaurant in Manhattan, where a progression of elemental, refined dishes was set before me. There were tiger shrimp braised in a clay pot with asparagus and taro, with a mildly spicy bean sauce; a plate of steamed white Dover sole draped over cabbage, seasoned with homemade soy sauce and topped with shreds of scallion and wisps of fried turnip; and stir-fried string beans with a soft crumbling of minced pork. I’d wisely put myself in the hands of my dinner companion, the chef Pichet Ong, a frequent visitor to the restaurant.

Nearly a year earlier, after a talk at the Museum of Chinese in America on the Lower East Side, I’d heard Mr. Ong, the evening’s featured guest, bemoaning the disappearance of Cantonese restaurants across the city. I wondered what exactly defines that regional cuisine and what accounted for its shifting fortunes.

I wasn’t the only one. Released last February, director Wayne Wang ’s documentary “Soul of a Banquet,” about legendary Chinese restaurateur and chef Cecilia Chiang, addresses similar questions. Over a half century ago, when Ms. Chiang opened the Mandarin, her fine dining restaurant in San Francisco, it stood in stark contrast to the so-called Cantonese restaurants in that city’s Chinatown, where chop suey and deep-fried chicken were typical fare. “Actually Cantonese food is one of my really favorite cuisines,” Ms. Chiang told me recently over the phone. “It tastes so good, and the appearance is so beautiful, so simple. Somehow they never serve that [in U.S. restaurants], so people mistake that, they think chop suey is Chinese—that Cantonese-American food is Chinese.”

Clearly part of the confusion lies in the definition of the term Cantonese itself. It derives from Canton, aka Guangzhou, the capital of Guangdong Province in southern China. This city was the original port of call for Westerners entering the country, and its proximity to Hong Kong also made it a point of departure for those who wished to flee. Most of the Chinese who headed to the U.S. beginning in the mid-19th century came from Guangdong, but they were from a poorer region west of the Pearl River Delta. Their food was not the delicately handled seafood, masterfully roasted meat and carefully formed dim sum cooked by rigorously trained professionals in Canton. When these emigrants arrived in America and opened restaurants, their brand of “Cantonese” cuisine was peasant home cooking made with inexpensive, accessible canned goods. “Most of what they served,” Ms. Chiang explained, “was chop chop and chop suey—it means you cut it in small pieces and toss it around. Then it became sweet and sour to give it more flavor.”

In short, American customers wanted more sauce and batter. Even the restaurants that catered to a Chinese clientele were forced to adapt based on the available ingredients and the preferences of younger generations of Chinese-Americans who had lost a connection to the provincial cuisines of their predecessors.

Hakkasan, meanwhile—part of an upscale chain based in London—offers Cantonese food of the haute and traditional, stripped-down variety. “Simplicity is always misinterpreted as inauthentic, fusion and not worth the money,” Mr. Ong said of Chinese food in America. Born in Thailand to Chinese parents and raised in Hong Kong eating his nanny’s Cantonese dishes, he arrived in New York from Singapore in 1983 and made a name for himself as a pastry chef for Jean-Georges Vongerichten. He finds much of the Chinese food available here to be a far cry from the dinners of his childhood, which would include seven or eight dishes—something steamed, something fried, a vegetable, pork, an egg dish, tofu. “Soup [was] always a beverage, on the side, to clear the palate,” he said. Special occasions would bring steamed fish with ginger, scallion and a splash of wine, much like the Dover sole we shared that night at Hakkasan.

While that Michelin-starred restaurant has proved a hard sell to some New Yorkers unaccustomed to paying top dollar for Chinese food, a number of chefs and restaurateurs are reclaiming Cantonese cuisine in their own ways. In San Francisco’s Chinatown, Cantonese-American Brandon Jew, 35, is in the process of launching Mister Jiu’s, due to open later this year, where he’ll apply the respect for fresh, high-quality ingredients that Cantonese and Northern Californian cooking share to dishes his grandmothers made, forgotten recipes his research has led him to and even some clichéd Chinese-American “greatest hits” such as the ubiquitous beef with broccoli. “I want it to represent me,” he said. “I’m Chinese-American. I’m not necessarily going to do Chinese food. My recipes are inspired from history, but I’m using my experiences and resources here to create a different kind of Chinese food.”

Restaurateur Kay Ch’ien, 35, opened Brooklyn’s 2 Duck Goose six months ago because she “saw a demand for good Chinese food in Brooklyn that wasn’t being met,” and Cantonese is the cuisine that she “knows best and misses the most.” Raised in Hong Kong, Ms. Ch’ien enjoyed both unadulterated standards and westernized hybrids. While her restaurant “is rooted in traditional Cantonese,” she explained, “I’m really drawing on my own experiences growing up in Hong Kong and the international nature of the city.”

Mr. Ong draws on those memories, too, when he goes to Hakkasan for steamed dumplings and when he makes his own version of clay-pot prawns at home. He and Ms. Chiang worry that American diners will never truly understand or appreciate Chinese regional cuisines—Cantonese and otherwise—as they were developed and executed in China by many generations of culinary professionals. In the meantime, Ms. Ch’ien and Mr. Jew are redefining and refining Cantonese-American food, and it’s a delicious start.

蔡明昊(Ming Tsai)

http://www.cookinglight.com/cooking-101/meet-the-chef/ming-tsai-in-china

华馆P.F. Chang

Mr. CHow

http://fas.org/sgp/crs/natsec/RL33110.pdf

http://costsofwar.org/sites/default/files/articles/20/attachments/Costs%20of%20War%20Summary%20Crawford%20June%202014.pdf

The True Cost of the Afghanistan War May Surprise You

Mark Thompson @MarkThompson_DC

Jan. 1, 2015

http://time.com/3651697/afghanistan-war-cost/

http://www.washingtonpost.com/wp-dyn/content/article/2010/09/03/AR2010090302200.html

http://www.motherjones.com/mojo/2013/03/charts-cost-iraq-war

http://time.com/3651697/afghanistan-war-cost/

http://www.heritage.org/events/2015/02/index-of-military-strength-launch

http://index.heritage.org/militarystrength/

http://ims-2015.s3.amazonaws.com/2015_Index_of_US_Military_Strength_FINAL.pdf

http://www.brookings.edu/blogs/future-development/posts/2015/02/18-china-growth-quah

http://www.aei.org/publication/states-change-demographic-evolution-american-electorate-1974-2060/

https://www.americanprogress.org/events/2015/02/03/105944/states-of-change/

http://www.aei.org/events/states-change-demographics-democracy/

http://www.pbs.org/newshour/bb/diversity-increases-will-u-s-less-politically-divided/

http://www.nationaljournal.com/next-america/newsdesk/what-is-the-states-of-change-project-20150204

2014年中国手机市场

变革一 国产手机逆势崛起 线上渠道高速增长

2014年中国手机市场充满变革,4G正式商用,硬件价格厮杀,渠道和营销从线下向线上转移等因素让中国手机市场充满机遇与挑战。2014年,中国手机市场不平静。

市场紧缩但不乏机遇 4G手机占四成

经过前几年的连续爆发式增长,2014年中国手机市场趋于饱和,整体出货量呈个位数增长甚至下降趋势。根据工信部中国信息通信研究院的数据,2014年全年中国手机市场累计出货量为4.52亿部,比2013年的5.79亿部下降21.9%。而2013年,中国手机市场出货量较上年还有24.1%的增幅。第三方市调机构的零售监测数据也证实了这一点。根据赛诺的零售监测数据,2014年中国手机市场销量约为3.87亿部,相比于2013年3.76亿部的销量仅增长了2.9%。

2014年,在中国移动电话普及率达到94.5部/百人(工信部数据)、智能手机市场占有率逼近90%(中国信息通信研究院数据)的情况下,新增手机用户空间不大,中国手机市场的消费需求主要表现为用户正常的换机需求。这对手机产品提出了更高的需求,消费者需要一个更好的理由更换手头已有的智能手机。

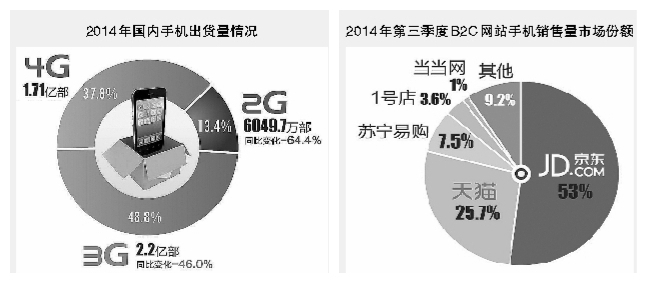

从3G向4G的跃升是2014年中国手机市场最好的换机理由,也是最重要的推进因素。2014年是4G正式商用的第一年,也是国内手机从3G向4G转型的重要一年。虽然3G手机仍是2014年中国手机销售的主力,但4G手机的爆发性增长势不可挡。根据工信部中国信息通信研究院统计,2014年4G手机出货量占比已经达到全国手机市场整体出货量的37.8%。赛诺零售监测数据也显示,2014年国内市场4G渗透率逐月提升,10月份突破45%,11月份突破50%,12月份突破60%,达到64%。

国内外厂商际遇变迁 国产手机逆势崛起

2014年不一定是好年份,但不影响出好成绩。2014年是国产手机进一步巩固市场份额,并从规模运营向利润运营转型的关键之年。这一年中,国内外手机企业的际遇发生了根本性变化,国际品牌中只剩下三星、苹果两大巨头活跃在中国手机市场,但都难以再续昨日辉煌,而国产手机已经成长为中国手机市场的中坚力量。

根据赛诺零售监测数据,2014年国产手机销量占比已达整体手机市场的73.4%,而中国信息通信研究院的研究结果显示,这一数据已经到达78.3%。在中国市场销量排名前五的品牌中,华为、小米、联想各凭优势领风骚。在销售量排名前10的手机品牌中,OPPO、vivo、金立赢利能力强、品牌基础好,都是国产手机的标杆。不过,在利润方面,国产手机品牌与三星和苹果依然有一定距离。

价格战此起彼伏 品牌集中度提高

市场规模的紧缩导致2014年中国手机市场竞争异常激烈,具体表现为价格战的规模爆发。1月7日,红米手机移动版降价100元进行销售,掀起了2014年千元智能机的首轮价格战。之后,华为荣耀与小米针锋相对,荣耀3C与红米、荣耀3X畅玩版与红米Note、荣耀6和小米4在价格上打得不可开交。而在千元以下的市场,更是有酷派大神F1、联想S8、TCL么么哒等诸多产品参战……与此同时,各种搭载联发科四核、八核处理器的高配低价手机不断涌现出来。

凶猛的价格战直接导致一些常常被称为“山寨品牌”的中小手机企业难以为继,市场份额向品牌企业集中。根据移动智能终端技术创新与产业联盟发布的《国产手机品牌发展报告(2014年)》,2014年,中国手机市场Top10厂商的出货量占比已经回升至80.2%,智能手机出货企业也已经锐减至330余家,低于2012年的水平。

随着399元小米手机、999元魅族魅蓝Note等“砸场型”产品的问世,低端千元机市场的价格战愈来愈激烈,行业洗牌将进一步加速。

国产品牌高端突破 “好手机”提升品牌力

只有规模没有利润的低价位竞争,曾经是困扰国产手机发展的大难题。2014年,这一局面得以改观,国产品牌出现了一批售价在2000元以上的中高端手机,这些产品既叫好又叫座,大大提升了中国手机企业的品牌力。

根据上述《国产手机品牌发展报告(2014年)》,2014年2000~3000元价位段手机中,国产品牌出货量占比提升了约28%。在这个价位段,集中了华为Ascend P7、OPPO N1 mini、vivo Xshot、魅族MX4、金立ELIFE S5.5等明星机型,它们也成为2014年这些手机品牌被人广泛记住的标志性产品。

在2000~3000元这一价位段取得突破的基础上,国产手机又向3000元以上高端市场进军。2014年下半年,又出现了华为Mate7、OPPO N3、努比亚 Z7等价位在3000元以上的精品手机,直接与国外品牌竞争。尤其是华为Mate7,在以3699元(高配版)的价格问世后,立即受到追捧,市场售价一度超过4000元。

根据赛诺提供给本报告的零售监测数据,2014年全年中国市场国产手机品牌的均价达到885元,相比于2013年提升了23元。

手机渠道转移转型 线上增速达56.6%

2014年零售领域翻天覆地的变化也发生在手机行业,主要表现莫过于成交量继续从线下向线上转移。根据赛诺监测数据,2014年全年国内手机市场的线上销量达到8269万部,占整体手机销量的比例达到18%。而根据中国电子信息产业发展研究院发布的《2013年家电网购分析报告》,2013年中国线上手机市场规模约为5300万部,以这一基数计算,2014年线上手机市场的增幅高达56.6%,远高于2014年整体手机市场的增长幅度。当然,结合前述2014年整体手机市场负增长或个位数增长的情况,也可以想见线下市场的衰退程度。2014年手机线上线下冰火两重天的局面,与消费者购物习惯的改变、京东等电商平台的持续发力,以及各手机厂商对线上渠道重视程度的增加不无关系。

在此背景下,手机渠道格局出现了线上高度集中而线下分散化运营的局面。

在线上市场,手机产品的B2C销售渠道主要集中在京东、天猫等专业电子商务平台,个别品牌的官网销售渠道也有较大的出货量,如小米。根据艾瑞咨询发布的报告,2014年第三季度,中国B2C市场中,从销售量看,京东、天猫、苏宁易购、1号店、当当五大平台手机销售量占比超过九成,其中京东及天猫销售量占比超八成,京东一家占比过半。从销售额看,京东、天猫、苏宁易购三大平台的手机销售额在B2C市场中占比超过八成。其中无论是销售量还是销售额,京东在手机B2C市场中的占比均在五成左右,位居第一。

线下手机零售渠道在低迷中调整,2014年,由于终端补贴锐减,运营商渠道的手机销量占比明显下降。而扁平运营的手机品牌专营店、大型商场专柜由于手机企业的重视而有所提升,线下市场各类渠道出货量占比相对均匀。

随着虚拟运营商牌照的发放,2014年,无论是线上还是线下手机渠道都加速了自身转型,从单纯渠道商向服务提供商转变是2014年各手机渠道的又一主旋律。

众筹微信营销盛行 互联网品牌博眼球

手机销售向线上市场的转移,加速了手机行业营销方式的转变。事实上,很多手机企业不仅将线上渠道视为销售平台,更视为提升品牌的营销平台。据不完全统计,2014年,有超过400款手机在京东进行了首发,企业选择京东首发,是因为线上平台能针对厂商和产品的全生命周期提供从营销到售卖的无死角资源配合,手机企业的营销更为立体和有效。

2014年,全面拥抱互联网的手机营销手段丰富、精彩纷呈,有基于“美好的事情”(红米note广告)、“Bigger than bigger”(苹果广告)进行演绎的调侃式“喊话”,有各手机企业老总基于互联网的“口仗”,有罗永浩锤子手机的“情怀”营销等等。不过,最有特色的还是微信营销、众筹等方式的盛行。2014年11月,OPPO N3在微信朋友圈的众筹活动参加用户高达646万以上,PV高达1亿。2014年12月,大可乐在京东平台上举行众筹,25分钟众筹1600万元,创造了史上最快完成众筹任务的纪录。此外,一些社会化营销方式也开始将线上和线下进行串联,比如联想乐檬K3与京东深度合作,成功打造了“京东卖檬”、秀檬照、檬妹子占领地铁等多次营销事件。

与之相配,2014年互联网手机品牌吸引了大量眼球。自2013年11月金立正式推出独立品牌IUNI,并提出“以小米反小米”的口号之后,2014年伊始,手机市场经历了一波密集的电商品牌发布,包括华为荣耀、酷派大神、天语nibiru等在内的电商子品牌纷至沓来。赛诺零售监测数据显示,自2014年9月开始,手机电商市场份额就单月超过20%,电商市场发展进入峰值区阶段。受年末“双11”电商大促的影响,当月线上手机销量更是首次突破1000万部。这其中,以电商品牌为主的互联网品牌在线上市场的表现极为抢眼。2014年,华为荣耀手机销量预计在2000万部左右,营业收入预计超过20亿美元。

400元以下手机受追捧 全产业链力促降价

从价格段看,千元机依旧占据着2014年中国手机市场的最大份额。根据赛诺零售监测的数据,2014年,1000元以下售价的手机占整体手机市场的59.5%,也就是说中国市场销售的手机中,六成是千元以下的手机。

更有意思的是,售价低于400元的手机占比在2014年有所提升,从上年的17.9%提升至2014年的20.3%,全年销量增加了1100多万部,400元以下成为2014年销量占比最大的价位段。“白菜价”进一步反映了手机市场激烈的价格战。从上游供应商到手机企业再到电信运营商,各环节都对手机价格下降“不遗余力”。例如,2014年,在运营商的促进下,一批国内手机厂商将千元4G手机作为重点,酷派、TCL、联想、中兴等厂商集中发布多款千元4G手机,紧接着,就有企业主动将4G手机的价位拉低到300元左右。

此外,2014年2000元~2500元价格段的手机市场占比也出现了较大波动,同比增幅达到2.9%。该价位段手机占全年手机市场7.4%。这与一些国内手机厂商为了寻求更高的品牌溢价、树立品牌形象、成功进军中高端市场不无关系。

产品配置提升 差异化小创新频现

从硬件配置来看,大屏幕、高像素摄像头、大容量CPU越来越受欢迎。随着移动互联网的发展,用手机上微信和微博、看视频、玩游戏已经成为消费者的日常习惯,对于大屏幕的需求也就更加迫切。赛诺数据显示,2014年下半年以来,5.5英寸及以上屏幕尺寸手机的市场份额逐渐增加,从7月份的10.5%增长到了12月份的15.9%。在摄像头像素方面,1300万像素成为2014年主流旗舰智能手机的基本配置,有部分机型的摄像头已经达到了1600万像素甚至超过2000万像素。数据显示,搭载1300万像素及以上像素摄像头的手机市场份额从7月份的13.9%增长到了12月份的18.9%,并且市场均价也从2605元逐渐降低到了2343元。大尺寸屏幕、高像素摄像头等对手机CPU的处理性能提出了更高的要求。12月份数据显示,1.5GHz及以上频率的手机市场份额已达到20.3%。

在硬件配置越来越相似的情况下,一些国内手机厂商为了寻求差异化优势,推出了一些在外观、材质、工艺等方面具备技术突破及创新精神的产品。比如OPPO N3采用了新型航天级金属,并配备了可电动旋转的摄像头;华为Mate7具备超窄边框,增加了屏占比;魅族MX4首次引入屏幕点胶工艺,在一定程度上降低了碎屏的几率;另外,一连串“比薄更薄”的手机也应运而生:5.15mm的金立ELIFE S5.1、4.85mm的OPPO R5、4.75mm的vivo X5 Max……这一方面反映了国内手机厂商在技术和工艺上的进步,另一方面显示了手机企业对于创新、打破千机一面局面的渴求和努力。不过遗憾的是,2014年全球手机市场都没有出现让人眼前一亮的颠覆性产品。

变革二 差异化寻求破题之路 细分市场日渐成熟

2014年,我国智能手机市场整体增速放缓,一方面手机产品在硬件配置上短期“天花板”已现,另一方面手机产品在软硬件、外观上的同质化趋势明显。因此,手机厂商积极通过差异化寻求破题之路,结合特色功能体验和特定群体需求,深入开拓细分市场。经过几年耕耘,在2014年,部分国产手机厂商已在拍照、音乐手机市场树立起品牌形象并迎来收获期,安全手机进入市场培育期,而外观可定制的个性化手机产品也开始受到市场欢迎。

安全手机掀起新营销热点 市场尚处于发展初期

2014年,安全防护功能成为继美颜、音乐等功能之后,手机厂商掀起的新一轮营销热点,许多主打安全概念的手机产品在市场中涌现。

目前,我国安全手机市场处于发展初期,并未形成规模,而且定位在高价、高阶的细分市场,需求量有限。研究分析机构Strategy Analytics曾预计2014年中国市场安全手机全年出货量低于10万部。但随着棱镜门、iCloud泄露个人隐私事件的出现,以及信息安全在中国受到高度重视,特别是在行业市场,安全手机愈发受到关注。

根据安全级别不同,安全手机的目标人群主要由3部分构成:大众消费者、政企单位用户、涉密机构用户。目前的市场消费主体主要是对安全有着明确需求的政商用户。但随着网络安全和移动安全技术的成熟,安全手机无论功能还是价位,都在逐渐向消费者市场转移。与此同时,用户移动办公行为的多样化也对安全手机的终端用户体验和安全解决方案质量提出了更高要求。

在加密方式上,安全手机针对不同级别的安全需求提供相应的安全解决方案。2014年,以指纹识别技术为代表的安全防护功能出现在三星、魅族、vivo、HTC等多个品牌的旗舰机型中。

随着对安全防护能力要求的提升,安全手机产品采用的加密方式逐渐由指纹等软件算法加密向硬件芯片加密演进。在软件加密方面,如中兴面向消费者的安全手机产品天机,针对微信等应用程序设置掌心密语功能,只对手机用户本人可见,在软件层面对应用程序进行加密。而在硬件加密方面,国产手机厂商VEB的安全手机产品W1和V3中采用底层硬件加密技术,通过底层加密芯片,实现对手机上所有资料的加密。

除了面向消费者市场的指纹识别防护之外,在更高安全需求的企业用户市场,安全手机产品的安全防护能力趋于向系统级防护演进,其中“双系统”成为主流。比如酷派针对高端用户推出的首款安全旗舰手机“铂顿”,采用“硬件隔离双系统”的方式,将工作系统同个人系统进行隔离,非安全应用无法获取隔离区域内的数据,从而保障企业信息和个人信息的安全。中兴安全手机产品“红机”的“双域操作系统”以及华为Mate7高配版中的“双系统”也都参考了这一思路。

手机安全是一项涉及芯片、操作系统、软件应用、传输通道、云端网络等多方面的系统工程,安全手机的技术研发难度高、周期长,造成了安全手机产品无法快速迭代并推高了产品成本。因此,安全手机产品呈现出针对消费者市场和政企用户市场两种不同的设计思路和价格趋势。针对大众消费者的安全手机产品(1000~2000元的中端价位),强调软件、应用层面的安全防护,而针对政企用户(3000元以上的高端价位),则提供软硬一体、系统级别的防护能力。

实现手机安全的自主可控,需要构建一条从底层芯片到上层系统和云端的安全可信链条。2014年,我国企业相继在芯片、操作系统等核心技术领域获得突破,国产芯片厂商展讯、联芯,国产操作系统开发商元心等企业相继同安全手机厂商建立合作,这使得安全手机产品硬件国产化、软件自主化的趋势进一步加强。

国内市场涌现“拍照神器” 拍照功能成选购重要标准

拍照作为如今智能手机的一大核心功能,常常是消费者选购手机时的重要参考标准。为了增加卖点,2014年众多手机厂商都把拍照性能作为主攻的方向和宣传的重点,国内市场上涌现出了很多“拍照神器”,超高像素、双摄像头、可旋转摄像头等特征也开始呈现。

在2014年国内市场,拍照手机性能的提升主要表现在3个方面。

一是摄像头像素的提升。2014年,800万像素逐渐成为中端产品的指标,而1300万像素成为了主流旗舰智能手机的基本配置,有部分机型的摄像头已经达到了1600万像素甚至超过2000万像素。数据显示,搭载1300万像素及以上像素摄像头的手机市场份额从7月份的13.9%增长到了12月份的18.9%。

与此同时,2014年拍照手机的均价也呈现逐步下降的趋势(800万像素~1300万像素手机除外)。赛诺数据显示,在1300万像素及以上的手机市场,7月份到12月份,手机均价从2605元逐渐降低到了2343元,降幅达10.1%。在500万像素~800万像素的手机市场,手机均价从893元降低到了763元,降幅达14.6%。800万像素~1300万像素的手机市场比较特殊,7月份到9月份,手机均价从1903元降低到1763元;不过10月份,随着800万像素的iPhone 6和iPhone 6 Plus上市,这个像素区间的手机均价一下子被拉高,到2014年12月份,800万像素~1300万像素的手机均价达到2515元,超过1300万及以上像素的手机均价。所以,撇开iPhone 6及iPhone 6 Plus来看,在2014年国内市场,搭载较高像素摄像头的拍照手机总体均价呈下降趋势。

拍照手机均价的下降,与产业链上游的摄像头模组的大量供应有关。赛迪顾问数据显示,2014年,国内摄像头模块销售额同比增长30.60%。2014年后,摄像头模组行业整体增速将有所放缓。2018年,国内摄像头模块的销量和销售额将分别达到22.59亿件和476亿元,4年复合增长率分别为16.4%和12.0%。随着上游摄像头模组的供应量提升,拍照手机的价格有望继续下降。

二是旋转摄像头、双背部摄像头等硬件方面的技术创新。在摄像头像素比拼已经白热化的局势下,一些手机厂商开始寻求在摄像头上面的创新。目前配置可旋转摄像头的手机品牌只有OPPO和朵唯。

双背部摄像头在2014年开始成为热点,HTC、酷派、荣耀分别推出了背部搭载两枚摄像头的手机新品HTC One M8、酷派铂顿和荣耀6 plus。双背部摄像头的优势一方面是支持景深拍照,实现背景虚化,突出拍照对象;另一方面是在低光环境下有更好的表现。双摄像头可以分析哪个像素对现场的还原度比较高,这可以帮助手机有效抑制噪点,从而使得画面拥有更佳的画质还原。预计2015年,800万像素双摄像头是一个非常有议价能力的卖点,会有更多厂商推出双背部摄像头的手机。

三是在拍照软件方面的提升。在既有的硬件基础上,手机厂商通过优化拍照界面、丰富拍照软件、增加特色拍照功能等,让手机拍照效果得到优化,其中比较出色的手机品牌包括OPPO、努比亚等。OPPO N3搭载了PI原画引擎2.0+,允许用户添加或删除各种功能插件,可以帮助用户定制更为个性化、更为灵活化的相机拍摄程序;而nubia Z7搭载的升级后的NeoVision 4.0软件实现了对焦与测光的分离和独立白平衡技术,让用户在色彩还原及色调调整上拥有更多空间,还引入带有包围曝光的盲拍功能,在满足用户极速抓拍的同时也能确保照片的质量。

音乐手机向数字音乐播放器转变 HiFi功能成主打卖点

经过几年发展,音乐手机已脱离了简单的MP3与智能手机叠加的概念,向更加可靠专业的数字音乐播放器转变。在2014年的音乐手机市场,一方面,主打高清音乐播放品质的高端HiFi音乐手机成为主流趋势,另一方面,搭载了专业音效系统的中低端机型也凭借出众性价比迅速打开局面。

在2014年,在音乐播放领域具有技术积累的国产手机厂商vivo、魅族等推出的主打HiFi功能的手机相继获得市场认可,同时HiFi也出现在华为、HTC等高端机型中。

主打HiFi功能的音乐手机普遍采用专业的音频芯片以及音效处理软件,高规格的软硬件配置保证了音质的完美呈现。比如vivo在2014年年初上市的HiFi音乐手机Xplay3S,便搭配了在台式HiFi设备上最常使用的ES9018高规格DAC与OPA2604运放芯片,全面提升了其在信噪比、左右声道分离度等音质方面的表现。而魅族在2014年推出的魅族MX4 Pro中,也将HiFi功能作为主打卖点。

同时,专业级的音效解决方案也开始在中低端音乐手机中出现。比如联想与京东合作后,基于对用户的大数据分析,推出了首款互联网产品联想乐檬K3。联想乐檬K3采用了格莱美技术大奖得主Wave音乐解决方案,搭载MaxxAudio音效系统,以实现低音增强效果,后置三磁钢双扬声器显著提升了外放效果,599元的价格也更具竞争优势。

此外,在2014年的音乐手机产品中,音乐软件社交功能显著提升。根据网易云音乐的调查显示,2014年用户使用音乐软件的主要诉求仍为收听歌曲和观看MV,但音乐手机中解决方案的逐渐成熟以及社交应用的广泛普及,使得移动音乐产品的社交特性凸显。

如在用户行为方面,分享歌曲、分享歌词以及发布评论占比大幅提升。2014年分享歌词的人数是前1年的1.9倍,而分享歌曲和主动发布评论的用户则接近前1年的3倍。在音乐播放软件方面,音乐手机自带的音乐播放器已具有非常优秀的音乐互动和表现功能,如用户可以选择情境音乐、提供在线榜单等,移动音乐产品的社交特性在2014年进一步释放。

曲面屏手机涌现 “最薄”记录不断刷新

工业设计是手机吸引用户的重要环节,一直以来,国外手机厂商在工业设计领域占据优势,而随着国产手机厂商在工业设计方面愈发重视,在2014年,我国手机产品的工业设计能力整体提高,更多设计上有创意和突破的手机产品开始在市场中涌现。

2014年,屏幕成为手机产品工业设计中创新最为集中的领域。首先,在移动互联网时代,由于人们对信息获取以及娱乐社交的需要,大屏成为手机工业设计的方向。2014年,主流智能手机屏幕普遍突破5英寸,5.5英寸iPhone 6 Plus的发布更是强化了这一趋势。而随后国内手机厂商如华为Mate7、魅族MX4等的迅速跟进也助推了国产手机的大屏潮。

此外,2014年,手机屏幕也在朝更柔软的方向发展。随着柔性屏技术的成熟,曲面侧屏、曲面屏手机已经在2014年亮相。以三星、LG为代表的韩国手机厂商开始陆续推出曲面屏幕产品,曲面屏幕的工艺设计将成为未来手机厂商差异化竞争的主要手段。

三星在2014年推出了首款曲面侧屏手机Note Edge。Note Edge是突破传统直板触控机造型的一次尝试,在屏幕右侧增加了曲面侧屏,使得屏幕的视野更开阔舒展,同时增添了多任务集成功能,操作体验更为人性化。LG推出了曲面屏幕产品LG G Flex,能够更好贴合用户手掌,从而使用户获得更好的握感,而在横向观看视频时,曲面屏幕带来的包裹感则进一步提升了视觉体验。

值得一提的是,2014年,国内手机厂商在外观设计和制造工艺水准上实现了整体飞跃。比如OPPO N3采用新型航天级金属;华为Mate7具备超窄边框,增加了屏占比等,都反映出国内手机厂商近几年在设计和制造工艺上的巨大进步。

除了屏幕外,2014年,手机产品的厚度也成为厂商竞争的焦点。从厚度5.15mm的ELIFE S5.1,到4.85mm的OPPO R5,再到4.75mm的vivo X5 Max,国内手机厂商凭借技术创新不断突破制造工艺上的瓶颈,在2014年刷新着“世界最薄”手机的世界纪录。

与此同时,在以京东为代表的电商的参与和支持下,基于线上消费者庞大的行为数据分析,2014年,在外观设计方面,市场出现了迎合用户个性化需求的可定制手机产品,一加、青橙以及MOTO等手机品牌为用户提供包括后壳材质、颜色、使用场景等独特需求在内的多样化产品,定制化手机开始受到市场欢迎。

变革三 平台日益多样化 应用软件争夺激烈

芯片市场前冷后热 中国军团强势崛起

2014年中国智能手机芯片(AP+基带)领域不乏热点,4G、8核、大屏等新品层出。但是,伴随整个产业的成熟,竞争更加激烈,企业利润趋于下降,同时从业企业更加集中。

数据显示,2014年中国手机芯片出货量达4.37亿颗,预计2015年整个市场将趋于饱和,出货量增速将放缓至16%。随着海外巨头不断退出,华为海思、展讯通信、大唐联芯等国内芯片厂商有望取得进一步的发展机会。

市场前冷后热,4G市场驱动。作为4G元年,LTE无疑是2014年的最大驱动因素,虽然LTE带动了整个手机市场的增长,但3G产品需求却有所冷却,整体出货量并未如预期爆发,而是呈现缓步增加的态势。根据DigiTimes Research数据,2014年中国智能手机芯片出货量约为4.37亿颗(其中第四季度数据为本报告根据增长趋势预估),其中因为多数厂商将上半年推出平价4G智能手机的计划推迟到下半年,使得整体市场出现前冷后热之势,其中上半年出货量约1.94亿颗,下半年出货量约为2.35亿颗。

2015年智能手机芯片市场将伴随整机市场走势趋于饱和,出货量将进一步放缓。不过,多数中国手机厂商将加大力度开拓海外新兴市场。

竞争格局两强并举,中国军团强势崛起。2014年随着手机芯片产业走向成熟,利润率下降,市场竞争更加激烈。出局者越来越多,爱立信、英伟达、博通等老牌芯片厂商或退出或转型,市场上的厂商只有高通、联发科、Marvell、展讯通信、华为海思、联芯科技等。除了苹果、三星这样的垂直厂商,手机芯片市场基本呈现高通和联发科两强并举、中国军团强势崛起的局面。

市场的成熟、价格的走低以及国际龙头企业的竞争也给了中国手机芯片企业发展的机会。2014年每隔几个月就有一家芯片巨头宣布退出。2014年中国芯片厂商新品频发,不断拉近与国际先进水平距离,如华为海思的8核、64位麒麟620,展讯的4G、SC9830等。2015年全球手机市场酝酿重新洗牌,此时也许正是国产芯片厂商的机会。

拼64位,比制造工艺。目前手机芯片处理性能已经能够满足用户需要。也就是说,在普通应用环境下,1.7GHz和1.9GHz的差别不是很大,受芯片尺寸限制,进一步提高核数已不容易,手机上的大型游戏更多的是依赖GPU(图形处理)的性能。与此同时,应用处理器进化的路线不是在主频,而是在更低的制程技术、64位支持等方面。因此2015年手机芯片厂商竞争的焦点是4G、64位和工艺。

目前,主要手机芯片厂商高通、联发科、三星、MARVELL、海思均已发布64位处理器。预计2015年下半年,64位手机将登陆中国市场。手机芯片市场继“核战”之后将上演64位之战。

在基带方面,受限于电信运营商的网络建设进程,目前厂商的选择多以4G CAT 4为主。不过,随着网络建设的进一步拓展,支持更高上下行带宽,2015年终端芯片有望进一步发展到CAT 6。

在工艺方面,目前的智能手机最佳工艺选择是28nm。2015年28nm工艺仍将是智能手机芯片的绝对主流。不过随着64位处理器的出现,特别当前手机芯片厂商在开发64位方案时多采用8核A53的设计方式,而非采用4颗A57+4颗A53的big。LILLTE架构设计方式,明显是受制于过大的芯片尺寸和过高的功耗。20nm工艺(甚至更低至14nm/16nm工艺节点)成为厂商下一步发展的优先选择。但这将受制于新工艺的稳定、成品率的提升和产能的提高。

未来格局不会大变,竞争更加激烈。预计2015年高通将在高端市场布局64位平台,同时加大在中、低阶手机芯片的开发力度。联发科在2014年下半年连续推出MT6595、MT6732与MT6752等单芯片LTE方案,扩大了市场接受面。2015年联发科将会继续在4G手机芯片解决方案产品、技术、成本及市场上发力。至于展讯,在推出3模LTE单芯片产品后正在加快推出5模单芯片产品。如果5模单芯片推出顺利,将有望达成较快的增长态势。

Android和iOS两强争霸 平台软件日益多样化

2014年,中国市场的智能手机操作系统表现和全球稍有差异。总体上看,中国市场和全球市场基本同步,细微的差异是Android在中国得到了几乎所有本土手机厂商一致的拥抱。工业和信息化部信息通信研究院数据显示,在中国市场上,2014年Android系统的份额增加至86%,iOS系统的份额也因为iPhone 6和iPhone6 Plus的出货量而上涨。但是同期在其他8个国家和地区,iOS的市场份额猛增,Android系统有所下降,表现出与中国市场不同的趋势,其原因就在于中国市场有大批实力强劲的本土Android手机厂商,例如华为、小米、联想等都是Android系统的强力支持者。

2014年,Android和iOS所受到的应用支持远超其他几个平台系统。支持这两大平台的APP分别都超过了120万个,而排在第三的WP仅有24.5万个。应用越多,说明系统受欢迎的程度越高,市占率也会越大。但是iOS的市占率远小于Android,而应用数量却几乎相当,原因在于使用iOS平台的用户会更愿意掏钱购买APP服务,所以也刺激了开发者更倾向于开发iOS平台的APP。

2014年,排在第三的微软WP一直在努力扩大自己的份额,也在四处结盟,寻找与之合作的OEM厂商。除了2014年之前合作的诺基亚、三星、HTC外,微软在2014年上半年公布了新晋14家WP的OEM厂商,其中包括中国厂商联想、华为、中兴、金立、天语等。值得注意的是,后来新增的厂商中中国厂商占据了较大比例,来自印度的厂商也有4家,表明微软对于新兴市场的兴趣更加浓厚。另外,还有一些一直在和WP传绯闻但是到现在并没有实质合作的智能手机厂商,例如黑莓手机、小米手机、一加手机、索尼手机、酷派手机等,这些传闻在一定程度上反映了市场对WP手机差异化的需求。

2014年,黑莓BlackBerry系统处于持续下滑的趋势,其他只占不到1%份额的操作系统包括火狐FireFox、乌班图Ubuntu、Tizen等。这些系统或定位在低端、或者在中高端市场,分别打出差异化市场牌,在小众市场寻找合作者。

2014年,国内智能手机厂商和前两年一样,无一例外仍主打Android系统,在此基础上做深度定制系统。最早做安卓定制系统的手机厂商是魅族打造的Flyme OS,到现在已经升级到了Flyme4.0,适用于魅族旗舰机型MX4。小米手机的Android定制系统MIUI后来居上,在诞生4年之后,2014年小米公司发布了MIUI 6系统,MIUI累计拥有的用户达到了7500万户。

不过,2014年国内智能手机厂商在平台选择上慢慢显出多样化的趋势。魅族并没有全心全意用Android,而是走更加开放的路线,计划在2015年初推出搭载Ubuntu的魅族MX4。不仅如此,魅族还在2014年10月与阿里巴巴合作,除了推出搭载基于Android定制的Flyme4.0的MX4外,同时魅族还将推出基于YunOS 3.0开发的Flyme4.0系统的MX4。小米公司也对Android系统的开发者谷歌产生了担忧,在2014年底时有传闻小米公司正在基于FireFox OS做自己新的手机操作系统MIOS,分担风险。

值得一提的是,2014年,在国内外,阿里巴巴推出的YunOS 3.0和三星推出的Tizen系统是对现有手机操作系统三强格局的挑战。YunOS 3.0基于Linux内核开发,而不是Android系统,是国内具有自主知识产权的开源手机操作系统。除了与魅族合作,YunOS 3.0还搭载在了飞利浦智能手机上。Tizen系统是基于开源代码编写的移动操作系统,采用了Linux核心,整合了LiMo和MeeGo两个操作系统,由三星和英特尔两家厂商主导。Tizen系统一直在除了手机之外的电视、智能穿戴等终端市场徘徊,2015年1月,三星在印度市场发布了首款Tizen手机Samsung Z1。

2015年,国内手机厂商仍会将绝大部分精力放在Android系统上,而Android系统和iOS系统两强争霸的局面也显然不会改变,它们会占据绝大部分市场份额。不过,预计YunOS手机将会有更多表现,同时Ubuntu、FireOS等小众平台也会在几个国内手机厂商的支持下有所行动。智能手机操作系统平台多样化的趋势将缓慢上演。

应用商店为主要下载渠道 社交类APP受青睐

2014年移动互联网进入黄金时代,据工业和信息化部发布的数据,2014年中国移动电话用户规模超过12亿户。今天,电商、社交、视频网站在移动端流量均超过50%,用户习惯向手机端迁移已成定局。移动应用APP作为拉住用户移动生活习惯的重要抓手,在2014年有了诸多新的表现。

2014年,北京、上海、广州、深圳一线城市涌现了大量独有的新兴APP,吸引大批尝鲜用户,一线城市APP用户比例超过20%。

2014年,应用商店仍是APP下载的主要渠道,其他还有网站下载、朋友圈下载等。在应用商店中,第三方应用商店是中国手机网民首选下载APP的地方。最新的数据显示从第三方应用商店下载应用的手机网民占六成以上,其次还有终端生产厂商自己打造的应用商店。显然,手机应用商店因其专业性、海量的应用选择成为应用分发的重要渠道。

2014年,各家公司之间争抢应用商店市场份额的竞争更加激烈。正是因为看到应用商店的用户认知度高,各大互联网公司不遗余力争抢APP的移动分发平台市场。百度应用市场(百度手机助手、91助手、安卓市场)、360手机助手、腾讯应用宝三家合计占到了应用分发市场份额的80%以上。应用商店也在结合和集成更多手机管理和服务提供给手机用户,例如流量监控、清理垃圾和内存等功能。

2014年,最受欢迎的APP依然是即时通讯工具。艾瑞的数据显示,中国手机网民经常使用的应用类型为即时通讯与社交、新闻资讯、音乐视频、网络购物、手机游戏与图书阅读。手机网民最常用的仍是微信等社交类APP,其次对于新闻资讯类例如浏览器、娱乐生活类例如视频的APP也需求旺盛。

2014年,从更加细分的APP类别来看,网游、智能硬件APP、在线订餐、出行APP、金融理财、旅游等应用表现出新的特点。网络手游转向重度、精品,但是总体上看,游戏类APP上线量开始放缓,手游开发回归理性。与APP结合的智能硬件目前还没有探索出可靠的产品形态。在线订餐火了一年,但是还需要更多时间去改善线上用户体验、增强线下商家信赖以及维护最后的配送环节。滴滴打车和快的打车燃烧起打车出行应用的战火,随后租车、拼车、专车等差异化服务纷纷推出。金融理财APP成为各大金融公司理财产品的分销渠道。社交类应用除了微信,还有其他匿名类社交APP仍处在快速增长阶段,但是匿名社交由于无法快速建立信任关系,用户粘性并不强。移动旅游未来前景广阔,将在出游人群中成为旅游规划、产品预定的必备。

2014年,APP竞争更加激烈,适合创业的APP空间在缩小。目前应用市场上60%以上的APP都是在2年前便已经上线,这其中很多都是互联网巨头开发或者掌控的。这意味着2年前互联网巨头就已经完成APP市场布局。互联网巨头利用现有的优势和资源扩展新的应用更加容易。那么,后进入者门槛将更高,机会也更少。创业者或者选择和互联网巨头同质竞争,或者在不到40%的其他市场发力。例如,安全、地图、视频、音乐、购物类应用体量大集中度高,进入门槛较高。育儿、生活、读书、教育类的应用在手机网民中很受欢迎,但体量不大,运营者做起来的难度相对会小很多,适合创业者涉足其中。

2015.01.29《央广财经评论》

苹果单季利润超华为手机全年营收

【导读】苹果单季净利润超华为手机全年营收,国产手机与苹果相比,利润“不值一提”。《央广财经评论》本期观点:关注利润和品牌、进一步提升核心竞争力,国产手机还有很长的路要走。

2015.01.26

国产智能机混战一年:智能家居或成下一热点

http://www.businessinsider.com/samsung-rise-and-fall-2015-2

http://www.c114.com.cn/p/3470.html

http://www.c114.net/news/22/c17656.html

http://money.163.com/15/0210/09/AI35PCEH00253IOM.html

http://www.engadget.com/gallery/the-year-of-the-goat-look-out-for-these-chinese-smartphone-brands/#slide=3364430

三星翻身?

http://www.theverge.com/2015/3/1/8128619/samsung-galaxy-s6-edge-announcement-mwc-2015

http://www.theverge.com/2015/2/4/7976149/samsung-galaxy-s6-rumors-metal-curved-edge

Samsung will get 'slaughtered' in 5 years, says the CEO behind one of the biggest Android software companies

Read more: http://www.businessinsider.com/cyanogen-ceo-kirt-mcmaster-on-android-samsung-and-more-2015-3#ixzz3TQu0DaSR

CNet:Samsung execs address Galaxy S6's fight for supremacy

http://www.cnet.com/news/samsung-speaks-out-on-the-galaxy-s6-and-s6-edge/

Samsung explains how they made the Galaxy S6 and Edge so ‘perfect’

http://www.androidauthority.com/samsung-explains-galaxy-s6-edge-metal-glass-592800/

苹果:中国和美国的差距

说这话,有点不公平。苹果不是中国厉害点儿,而是比世界都厉害一大截,对世界任何企业,跟苹果相提并论就不简单了。

http://www.engadget.com/gallery/the-year-of-the-goat-look-out-for-these-chinese-smartphone-brands/#slide=3364430

http://techcrunch.com/2015/03/03/led-by-iphone-6-apple-passed-samsung-in-q4-smartphone-sales-1-9b-mobiles-sold-overall-in-2014/#CWfNpl:6CgZ

http://techcrunch.com/2015/02/17/xiaomi-beats-samsung-in-china/

http://www.theverge.com/2015/3/3/8142895/apple-beats-samsung-smartphones-sales-q4-2014

http://www.theverge.com/2015/1/29/7937177/apple-beats-samsung-smartphone-share

http://venturebeat.com/2015/02/09/perfect-storm-how-apple-vacuumed-up-all-of-the-profit-in-the-smartphone-business/

http://bits.blogs.nytimes.com/2014/04/18/in-the-battle-for-best-smartphone-apple-still-beats-samsung/

http://www.c114.com.cn/p/3470.html

http://www.c114.net/news/22/c17656.html

2015世界军事局势报告,二

上次的2015世界军事局势报告,包括2014年世界军费,是英国智库英国智库国际战略研究所(IISS)提供的,这次是美国智库IHS的,IHS是上市公司。

| Top Defence Importers | Top Defence Importers | ||||

| 2013 | 2014 | ||||

| 1. India | 1. Saudi Arabia | ||||

| 2. Saudi Arabia | 2. India | ||||

| 3. UAE | 3. China | ||||

| 4. Taiwan | 4. UAE | ||||

| 5. China | 5. Taiwan | ||||

| 6. Indonesia | 6. Australia | ||||

| 7. South Korea | 7. South Korea | ||||

| 8. Egypt | 8. Indonesia | ||||

| 9. Australia | 9. Turkey | ||||

| 10. Singapore | 10. Pakistan | ||||

| Top Defence Exporters | Top Defence Exporters | ||||

| 2013 | 2014 | ||||

| 1. United States | 1.United States | ||||

| 2. Russian Federation | 2. Russian Federation | ||||

| 3. France | 3. France | ||||

| 4. UK | 4. UK | ||||

| 5. Germany | 5. Germany | ||||

| 6. Israel | 6. Italy | ||||

| 7. China | 7. Israel | ||||

| 8. Italy | 8. China | ||||

| 9. Sweden | 9. Spain | ||||

| 10. Canada | 10. Canada | ||||

| Top Company Exporters | Top Company Exporters | ||||

| 2013 | 2014 | ||||

| 1. Boeing | 1. Boeing | ||||

| 2. Raytheon | 2. Lockheed Martin | ||||

| 3. Lockheed Martin | 3. Raytheon | ||||

| 4. Airbus Group | 4. Airbus Group | ||||

| 5. UAC | 5. UAC | ||||

| 6. BAE Systems | 6. Russian Helicopters | ||||

| 7. Thales | 7. United Tech Corp | ||||

| 8. United Tech Corp | 8. BAE Systems | ||||

| 9. UralvagonZavod | 9. Thales | ||||

| 10. Russian Helicopters | 10. Finmeccanica |

http://press.ihs.com/press-release/aerospace-defense-terrorism/saudi-arabia-replaces-india-largest-defence-market-us-ihs-

相关:

2014世界军费图解

印度的“军事扩张”