上周五,特朗普宣布提名对冲基金经理斯科特·贝森特(Scott Bessent)担任财政部长,随即,这位华尔街资深投资者关于关税、通胀、赤字、美联储等方面的政策主张引发市场强烈广泛关注。

现年62岁的贝森特,是Key Square Capital Management投资公司创始人,曾在2011年至2015年担任索罗斯基金管理公司首席投资官,被特朗普称为“华尔街最聪明的人之一”。

作为新任财长提名人,贝森特近期提出了引人瞩目的“333方案”:到2028年将预算赤字降至GDP的3%、通过放松管制实现3%的GDP增长、每日增产300万桶石油或等量能源。他认为,实施这一方案将为美联储创造开启"适当宽松周期"的条件。

值得关注的是,一直以来,贝森特对美联储持强烈批评态度。上个月,他此前提出争议性建议,主张任命一位“影子美联储主席”,在2026年鲍威尔任期结束后接替鲍威尔,使现任主席鲍威尔成为“跛脚鸭”。在这一非常规建议引发金融市场争议后,贝森特改变立场,表示新政府应“及早提名下一任美联储主席”。

“3-3-3”方略、试图淡化特朗普的贸易威胁

在周四晚间保守派智库曼哈顿研究所举办的会议上,贝森特提出了被称为“333方案”的经济政策主张。

该计划包含三个核心目标:到2028年将预算赤字降至GDP的3%、通过放松管制实现3%的GDP增长、每日增产300万桶石油或等量能源。

在经济增长方面,贝森特主张通过放松管制、扩大美国能源生产、控制通胀来实现3%的实际经济增长目标。

贝森特强调,“目标是让私营部门接棒,取代目前膨胀的政府支出。”他认为,拜登政府的政策导向抑制了私人投资意愿。

在赤字控制方面,贝森特表示,他将敦促特朗普“公开表示希望在任期结束前将赤字降至GDP的3%”。贝森特补充称:

“特朗普没有让赤字达到GDP的6%或7%,他的首任期间联邦预算赤字平均为GDP的4%,所以(这一任期)要将其降至 3%。”

在能源政策上,他将增加原油产量视为抑制通胀预期的关键手段,主张每日新增300万桶石油或等量能源产量。

在关税政策方面,贝森特试图淡化特朗普的贸易威胁。面对华尔街士担心全面关税可能引发贸易战并最终导致美国消费者承担更高价格的质疑,贝森特回应称,特朗普的关税威胁是一种谈判策略,目的是从其他国家获取让步:

“关税是与贸易伙伴进行谈判的起点......从根本上说,他是一个自由贸易者”。

本文主要讨论一下Bessent的333政策,以及它的可能影响。

所谓333政策,是指到2028年将预算赤字降至GDP的3%、通过放松管制实现3%的GDP增长、每日增产300万桶石油或等量能源。

我们分开来逐个分析一下。

1. 到2028年将预算赤字降至GDP的3%

背景分析:

- 美国现状(2020-2024):疫情期间和后续经济恢复中,美国联邦预算赤字占GDP的比重大幅上升(2020年约为15%,2024年降至5%左右)。主要原因包括大规模财政刺激计划和高额国债利息。

- 实现目标的关键措施:

1. 减少非必要支出(如部分政府计划或国防预算)。

2. 增加财政收入(提高税收、减少税收漏洞)。

3. 提高经济增长率,使税收基数扩大。

挑战与风险:

1. 财政压力:

- 假如大幅削减公共支出,可能引发社会反弹,尤其是医疗、社会保障等关键领域,这部分需要从DOGE部门的联邦政府减员和削减开支开始。

- 经济增长对税收收入的拉动存在滞后效应,可能无法快速见效。

2. 政治障碍:

- 在两党对立严重的政治环境中,通过长期削减赤字的预算方案需要强大共识,难度较高。鉴于明年一月后共和党对于两院的掌握,这个难度有所减少。

3. 利率环境:

- 随着美联储持续提高利率以应对通胀,联邦政府支付债务利息的成本增加,赤字削减难度进一步加大。但是随着美联储的持续降息,这部分的压力会减少。

可行性结论:

- 中等可行性:需要财政纪律、税收政策调整和经济增长的综合支持。但削减到3%目标需要克服巨大的财政和政治障碍。

2. 通过放松管制实现3%的GDP增长

背景分析:

- 美国现状:近十年(2010-2020),美国GDP年均增速在2%左右,主要受到人口老龄化、生产率增速放缓、以及供应链波动等影响。

- 放松管制的影响:

1. 在能源、科技等高监管行业,放松管制可以促进投资和就业。

2. 可能会削弱环境保护和社会公平等目标,引发争议。

挑战与风险:

1. 长期影响有限:

- 放松管制通常对短期增长有效,但对长期经济生产率的提升作用有限。

2. 环境和社会影响:

- 特别是能源行业的放松管制,可能导致环境问题和国际批评。

3. 外部经济风险:

- 国际经济的不确定性,如供应链危机或地缘政治冲突,可能抵消增长效果。

可行性结论:

- 较低可行性:虽然放松管制可能刺激短期增长,但要实现3%的长期GDP增速还需要创新、基础设施投资等多方面支持。

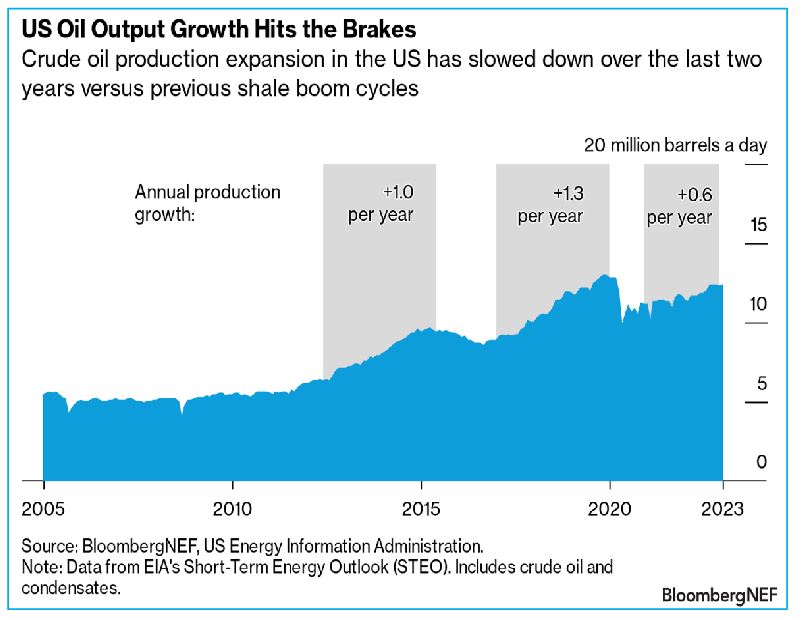

3. 每日增产300万桶石油或等量能源

背景分析:

- 美国能源现状:

- 美国是世界最大能源生产国之一,目前每日石油产量约为1,200万桶。

- 通过技术进步(如页岩油开采),美国已实现能源出口,但环保压力和市场需求可能限制进一步增长。

- 实现目标的手段:

1. 增加页岩油产量。

2. 投资新能源(如风能、太阳能)以达到“等量能源”替代目标。

挑战与风险:

1. 市场供需:

- 国际市场可能无法完全吸收新增石油供给,导致价格下跌,影响生产商利益。

2. 环境政策:

- 增产与全球气候目标(如《巴黎协定》)存在矛盾,可能引发环保主义者和国际社会的反对。

3. 技术与基础设施:

- 新能源生产需要大量基础设施投资和技术突破,短期内实现难度较高。

4. 国际政治关系的影响:

- 因为美元的国际霸权有一部分是建立在大量使用美元作为石油结算货币,如果美国停止大量进口中东的石油,对于美元霸权会有部分影响。

可行性结论:

- 中等可行性:石油增产技术上可行,但环境政策和市场需求的阻力较大,新能源目标实现更需长期努力。

总结:

贝森特的“3-3-3”方略具有一定吸引力,但从现实可行性来看,其实现需要:

1. 政治共识:跨党派合作支持财政赤字削减和能源政策。

2. 多方面协调:在经济增长、环境保护和能源政策之间取得平衡。

3. 长期规划:需要配合技术革新和政策工具,短期内难以全面达成目标。

整体可行性:中等偏低,当然这些是否可以实现,最后还是需要时间来考验,让我们拭目以待吧。

马克谈天下(476) 从美国新财长提名人的333政策聊起

markyang 发表评论于

回复 'laopika' 的评论 :

难度非常之大,尤其是削减赤字方面,两党都有很大的阻力

难度非常之大,尤其是削减赤字方面,两党都有很大的阻力

laopika 发表评论于

理想很丰满,但愿不要现实很骨感:),真能实现此三点,则是美国人民之大幸!

markyang 发表评论于

马克的文章都是个人观点,尽量客观公正,希望大家评论时也是就事论事,不要发表太多情绪化的留言

登录后才可评论.