Netflix公司已经进行了一些有趣的国际开拓,但它不是 进入了已经存在竞争的领域 ,或进入后不久,立刻就出现了新的竞争对手。对Netflix公司来说,竞争者数目似乎每季度都在增长。虽然,目前我们还不能说

某个竞争者最终会把Netflix挤出去,但是竞争将越趋激烈。 只要有足够的孔,船总会沉的。 所有这些举措都增加Netflix的周围的消极因素,真是令人惊讶它的股价居然还这么高。

最近公布的:

第一条新闻是亿万富翁卡洛斯·斯利姆瞄准了Netflix 。斯利姆的America Movil在墨西哥推出一个Netflix式的服务,称为Clarovideo。 Clarovideo已经在其他许多拉丁美洲国家开展业务,每月收费5美元。 是Netflix的服务的三分之二。

由于该文章介绍,Netflix公司已经在该地区面临着一个挑战是缺乏宽带上网。America Movil的Infinitum无限宽带服务, 在墨西哥是领先的供应商。新Clarovideo服务将是斯利姆 增加捆绑服务的一个努力。消费者可能更愿意转向当地公司服务,而不是如Netflix这样的外国公司 。

不光斯利姆的举动是针对Netflix的 。最近,里卡多·萨利纳斯,电视和零售业巨头,还公布了另一个电视网络公司,被称为Totalmovie。这项服务预计将在2013年第一季度的某个时候推出。我很好奇,想看看 Netflix在同行电话会议上或在季度投资者信中有什么好说 的 。我这样说是因为我怀疑,你将看不到国际化的任何直接的影响 ,该公司并没有按 国家或地区来分配业务。当Netflix公司公布第三季度业绩,它给 第四季度的5.2至5.9万国际用户。刨去数字不提,我不认为任何人会说:“这是因为墨西哥 ”如果的第一季度业绩预估 用户是650万 而不是660万。这里是打个比方 。

另一条新闻是据报告币币星(CSTR)和Verizon(VZ)的伙伴关系可能接近推出。最初,该报告指出,12月17日将是推出之日,但尚未得到证实。预计这项服务将在今年年底前推出,因此,如果是这样的话,我希望很快正式宣布。现在,虽然没有什么可以100%确定,但这里有一些有关的服务的传言 :

- 6个月无限量观看。显然,考虑到成本,这种服务将不会有Netflix公司那么多内容 。

- 8元/月,当使用的DVD出租,你得到打包电影外 加4个红盒子积分 。积分不可隔月积累 ,并在每月月底到期。用户可以使用移动应用程序或网站预订DVD。

- 就像亚马逊(AMZN),视频点播服务是可以访问到新电影。您可以租用或购买电影,0.99美元起。

- 该服务将首先在网络上,Android和iOS设备,Xbox 360和选择三星电视和蓝光播放器。客户可以注册最多五个设备使用服务。

再说一次,上述消息没有被完全证实,但这些细节似乎相当可信的。 Netflix的更大的内容库,没有为Netflix公司提供更好的价值。 有趣的是DVD出租,币币星看来想加强其存在,与此同时Netflix试图杀掉所有的DVD租赁业务 。

不断增高的山:

Netflix公司与竞争对手相比的主题是不是一个新的,我已经介绍了它几次,最新更新在9月。当时,大消息是Netflix与EPIX的排他性协议结束 ,亚马逊已经与EPIX达成了一项协议。亚马逊Prime继续增强,因为它是囤积越来越多的内容。该内容的成本是多少呢?这个问题问得好。

很多人包括Netflix公司管理层都不看到问题在这里: 随着时间的推移,它不止是有一个竞争对手。回去读给投资者的信,看看他们对竞争有什么要说的 。有一个说法是,币币星与Verizon的合作伙伴关系不会轻易 闯入 美国流媒体前3名。难道是谁排在Netflix后面真的很重要么吗?很可能不。当你在谈论新冒出的8家竞争对手时,某个新的竞争者无法进入前3名确实是无关紧要的。

不论Netflix跑到哪里,竞争都无处不在。今天,我介绍了墨西哥的竞争加剧。今年早些时候,Netflix公司在英国推出时,这个市场上已经有爱的电影,亚马逊的子公司,然后有线电视巨头英国天空广播公司推出一项新服务。 Netflix公司最近已经进入了北欧地区,随后不久发生这种情况: HBO宣布了在该地区类似类型的服务。

对我来说,Netflix似乎认为它是一个巨头,只会被另一巨头摧毁 。例如,Netflix公司认为可口可乐和百事可乐可以摧毁它。但Netflix公司似乎并没有认识到,十几个规模较小的竞争对手一样可以作为一个大的危险。更多的玩家在空间推高了内容成本,以及Netflix公司不得不花费更多的市场营销。看看其利润在最近几个季度的表现:

我们以这种方式想想看。比方说,Netflix公司目前拥有3000万用户。这是一个大概数目 ,但在第3季度末,它有2941万的国际和国内流媒体用户。比方说,Netflix公司希望明年得到3500万。要做到这一点,就必须增加500多万的用户 。现在,竞争对手 不只是直接从Netflix偷客户,他们新的服务也阻止未来的客户订阅Netflix 的服务。因此,即使明年新币币星与Verizon的合作伙伴关系只是阻止100,000人订阅Netflix公司的服务,这是一个问题,因为这意味着Netflix必须找到其他方式来获得这10万用户。 10万对3000万看起来不多,但基本上是1000万美元的一年收入。现在想象一下,如果 5个竞争对手每个都窃取了那么多。。。。目前,分析师的平均预期Netflix公司在下一年增加收入4.8亿元。1000万美元 看起来不多,但如果它是50万人,4800万美元的收入?那么,那是一个对 预测增长的重大打击。

请记住,Netflix现在不是最赚钱 。 Netflix的成本快速上涨,因此,它试图以更快的速度增加收入。如果损失1000万美元的收入,该公司要么需要找到方法削减数百万美元的成本,要么利润率进一步下降。无论哪种方式,这不是一个很开胃的情况。

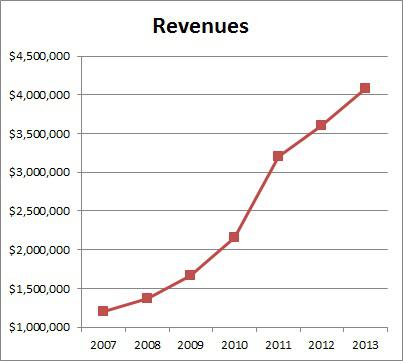

下面的图表显示了Netflix在最近几年的收入增长,2012年和2013年的数字是从分析师目前的预期。单位是千美元 。

在很好的2010年和巨大的2011后,收入增长已经停滞了一下,预计将在今年和明年的低到10以内。分析师目前预测在2013年的增长略高,但主要是由于 DVD用户的减少。为了实现这个目标,Netflix必须设法获得相当数量的国内用户,并看到很好的国际化发展。第四季度的营收将是轻微盈利 ,所以我们看看 这一趋势是否会持续下去。

最后的思考:

Netflix股价周一下跌近7%,至76美元。这是近两个星期第一次跌破80美元。截至目前为止,保持在80美元的水平。在周一80也破了,原因是一个谨慎的华尔街日报的文章关于Netflix的原项目计划。如Netflix指出,原项目的前期更昂贵,加上昂贵的国际扩张,Netflix公司计划发布更多的业绩损失,可能几个季度内继续烧钱 。

由于收购预期,Netflix股价在报告第三季度盈利低点后上涨许多 。对于多方 ,这可能仅仅是预期而已。目前,Netflix的股价为明年的预测盈利172倍, 盈利预期44美分,对比2011年的4.26美元的利润,我们看到巨大的下降。 Netflix的转向流媒体这种唯一的商业模式,这是一个低利润的业务, 经济增长肯定是放缓。加上日益激烈的竞争,本季度Netflix的仍然是一个可行的做空对

方 。由于周一的下跌,那些有兴趣空头 可能希望看到一个小的反弹 。但是,如Netflix周一显示,一旦股票开始进入下跌通道,它下跌的速度可以非常快。