好人干好事,可能成了坏事,好人可能成了罪人。治国光是好心是不行的。

我以前说过,世上万事皆难万全,通常两全都不行。政府的任何一个制度法律政策都导致财富的转移,一部分人得益,另一部分人受损。央行的零利率负利率,我抱怨无数次了,我是众多受害者之一,实际上也是财富的转移,得益是极少数。世道就是这么不公平。

奥巴马医保难说点。

/cdn0.vox-cdn.com/uploads/chorus_asset/file/6967187/mbhfdwbveumyxo4mgkagcw.png)

总的来说,得益的人挺多,是件好事,有人受损,无法回避的。问题是受损的人太多,我以前粗略估计过,80%的负担都高了,当然他们大部分还能承受。不好受,但忍忍也过去了。但这八成人里有10-15%是深受其害,我是其中一个。在美国,那是四五千万,不是个小数目,这是群自己管自己,穷,穷不到拿救济;又不富,因为自己买保险,毫无讨价还价余地,属于被痛宰的那类。

美国医疗费用奇高,除了制度腐败--对此两党都难辞其咎,利益团体也真够狠的,制药公司,药剂师、医生护士、各种专家、律师高管,保险公司。

还有一个,医院。

奥巴马为什么通过这半拉子,全民保但保留现有机制的法案呢?因为尽管当时民主党掌管政府和国会两会,但得平衡各方势力,民主党不少连任玄乎,不肯投支持票,奥巴马没法通过。

奥巴马是务实派,审时度势,分轻重缓急,觉得最佳策略是通过全民医保权里案,放弃了“公费制”(single payer),这样可以团结一切势力将法案通过。既然这一法案的宗旨是让大家有保险,而一切现有体制不动,对美国所有利益集团,不但不是坏事,反而是个天上掉下来的馅饼,皆大欢喜。

保了,但钱哪来?对利益集团来说,无所谓,拿来都揣腰包,不但照旧,还更肥了,因为能使用医疗系统的人更多了,钱有人管,于己无关,多多益善。可是对政府对老百姓,都是个至关紧要,钱不解决那就等于行不通。

以前保险公司有险不保,保证赚钱,现在不行了,得都保,保险公司的招数就是把费用摊派到大家头上,叫“自掏”(copay, deductible, out of pocket),自掏成了沉重的负担,对不少人来说,你要是病的不多,一年的费用基本都得自掏,一年的保险白交了。

要把费用降下来,奥巴马不思量如何改革,而是靠几个经济学家做个“线性预测”,说老百姓等了一辈子了,大家一定蜂拥而来,年轻力壮的交了保险不看病,买个应急救命保险,省下来的钱就转给老弱病残,一切问题迎刃而解。

对奥巴马没能鼎力通过“公费制”(single payer, public option),左派至今都无法宽恕他

结果呢?千禧代(millennials)连零花钱都没几个,还得跟朋友比手机,那能花钱买保险,还是个啥用都没有的保险?

我在美国人一边抱怨医保一边狂吃垃一文提到

穷人叫苦连天,说奥巴马医保保不起,干脆不保了,结果身体稍好的年轻人宁愿交罚款也拒绝参保,保的都是老弱病残,费用暴涨,整个医疗系统陷入绝境。

奥巴马医保就是一张空头支票,形如(上世纪)50年代说共产主义到了,大家可以天天吃肉,后果可想而知。

为什么那么多人受损?因为不是所有人都是“年轻力壮”,况且你一旦有家小,能不买吗?如果你工作,单位有保险,涨是涨,还好点,毕竟公司有些还价余地,其余的,只能老老实实认命了。

就是说医疗保险年年涨,是必然的。

那明年涨多少?

据目前所有上交的资料来看,总结得最全的是伽八(Charles Gaba)的:

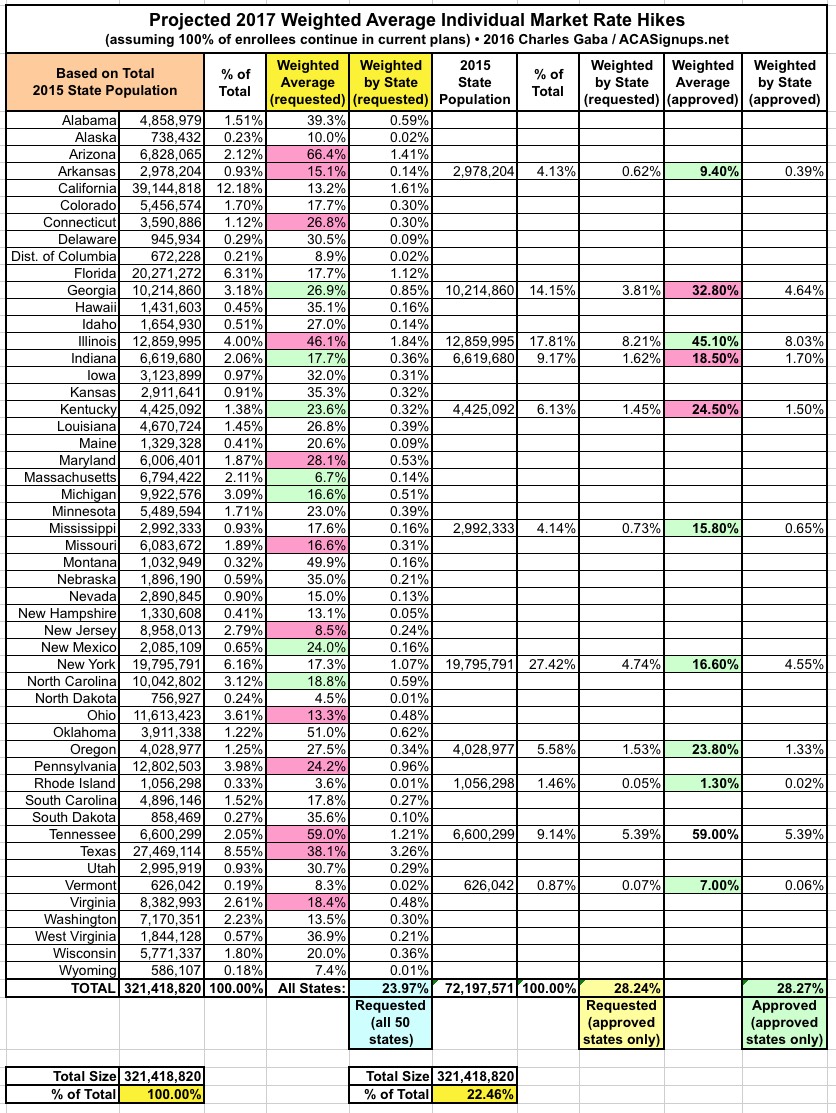

平均+24%。

这是我制作的一份低水平美国各州示意图:

重灾区如亚利桑(+66%),蒙大拿(+50%),俄克拉何马(+51%),田纳西(+59%),伊利亚其次(+46%),德克萨斯虽然排不上前茅,但+38%也不得了,这么一个大州影响大。

也许有人会说这还不是最后结果,各州卫生署还得批准,以往经验是卫生署通常会打压,往下降。可是今年不同了。以前“费用负担”都是预测猜测,现在有数据了,保险公司不但亏钱,还亏的厉害,一句话,大家都不愿意保,你逼也没有,很多都拍屁股走了,有人出高价就不错了。

上周美国大保险公司爱娜(Aetna)宣布损失过大,不干了:

对它们来说,就是说虽然保的人数猛增,但保险公司又不能拒保,甚至得了癌症后再买保险,也得保,结果不仅仅风险大增,负担也是大增,没法子。

这是美国本土有多少公司参与奥巴马医保的实况:

目前:

明年:

涨个平均也算有福了。