作者:WDCTLL

众所周知,海洋石油钻井行业还在历史上最低迷的周期中蛰伏,风雨飘摇,灾难深重,这个周期低迷的深度和时间前所未有,目前还看不到其复苏的迹象。

其主要原因是在供给端,2011-2014年的四年100美元高油价导致的全球原油产能扩张,这个产能扩张包括陆地常规原油、页岩油的爆发和海洋石油钻井平台数量翻倍,目前来看,除了欧佩克的常规原油在减产外,页岩油的产量弹性和海油石油钻井平台严重过剩几乎无解,50美元以上的油价都能让页岩油产量维持很高的水平(虽然他们还在亏钱),而严重过剩的海洋钻井平台需要很长的时间才能出清。

另外在需求端,电动车的发展速度越来越快,明年特斯拉model3将量产30万辆,德国法国等国家已经明确了20年左右时间将完全禁止销售燃油车,这将长期压缩未来全球原油的需求量。

原油价格是一个对于供需缺口都异常敏感的商品,2%的供给缺口就能让油价上到150美元,同样2%的供给过剩就能让油价跌破30美元。产能依然过剩、库存还在高位、需求增长逐渐变慢或者萎缩,未来几年原油想大幅上涨都非常困难,除非战争或者欧佩克大幅扩大减产规模(例如从减产180万桶扩大到400万桶每天)。

一、海洋钻井公司二季度业绩

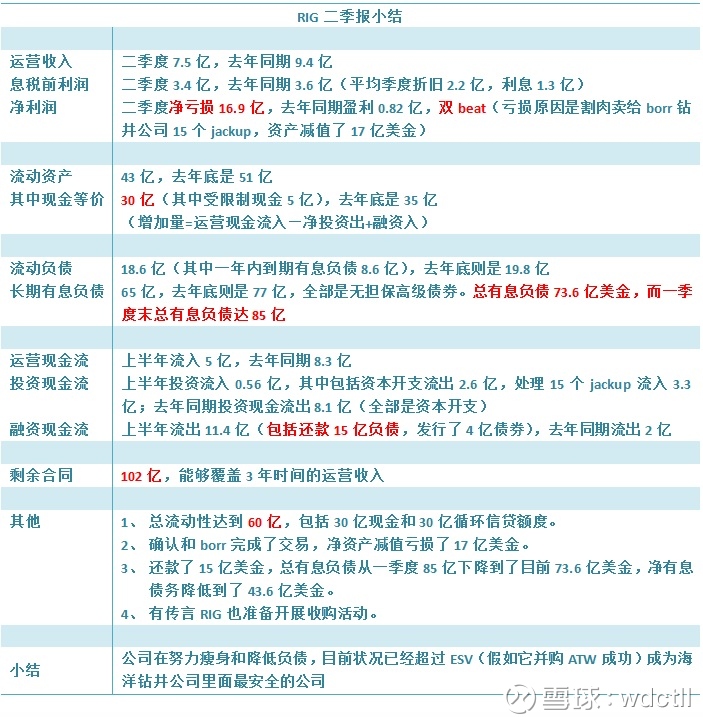

(一)RIG

RIG在公布季报后便开展了收购,溢价37%收购了挪威深海钻井公司SONGA。

1,交易简介:songa拥有7艘半潜式钻井船,其中4艘是北海恶劣环境高规格半潜船,这4艘当初造价高达每台6亿多美金,合同总积压高达41亿美金,都是挪威国油的合同,日费率比较高47万美金每天,这个日费率属于盈利比较丰厚的水平,另外还有77亿美金的额外选择权合同。其余3艘半潜船比较老旧,处于冷封待拆卸状态。

2、交易代价:RIG付出的代价也很昂贵,要承担songa的17亿美金有息负债,另外要发行6.6亿美金可转债,5.4亿美金新股,以及4.8亿美金现金,合计总代价为34亿美金。

3、交易影响:收购后RIG股权将被稀释接近30%,总有息负债从73亿增加到了90亿美金,总现金从30亿美金减少到了25亿美金,资产负债表迅速恶化。收购后RIG总合同积压增加到了143亿,这对于RIG一直担心的30亿美金循环信贷额度续约条款有利。

4、交易评估:这次收购的总代价高达34亿美金,属于合理偏贵水。应该说目前专注深海的RIG是没有退路的,他在甩卖了jackup给borr后必须在深海领域继续深耕了。

海上钻井总体过剩一半,几乎每一家公司都负债很重,现金很少,合同越来越少,虽然收购后RIG合同达到了143亿美金,但也是公司10几年来最少的合同规模,其他公司的剩余合同都不值一提,RIG之后就是ESV和NE,合同才30多亿,因此这个行业最缺少的就是合同了,尤其是费率比较好的优质合同,RIG无疑是看中了songa优质的41亿美金剩余合同以及77亿美金额外合同选择权,这能给RIG在深海钻井的赛道上增加长度。

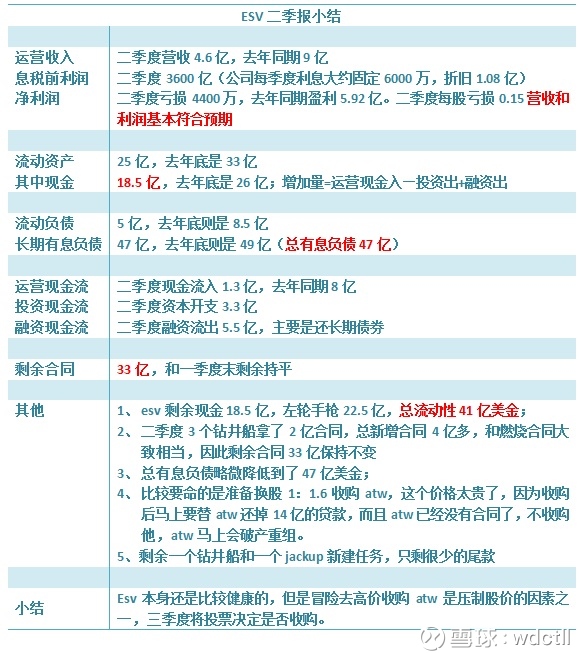

(二)ESV

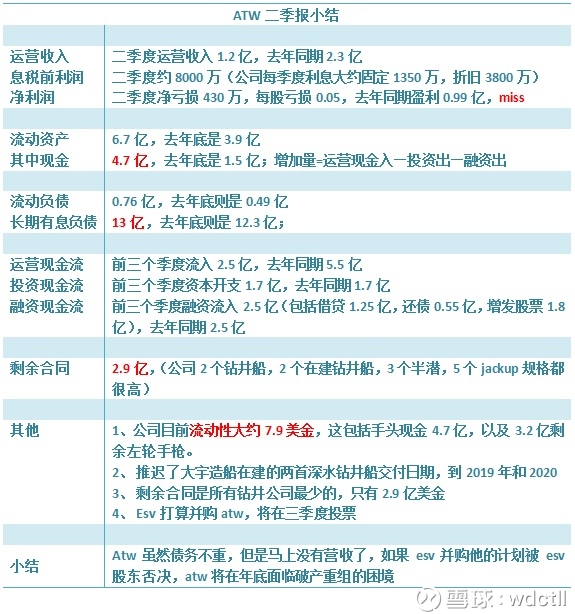

ESV本来是最安全的,但是他非要稀释三分之一股份高价收购ATW,还要承担13亿美元有息负债,买了几个没有合同的钻井平台,在如今钻井平台严重过剩的时候这些没有合同的平台如同废铁,如果收购成功资产负债表将变的很差,现金流也没有改善。有意思的是,ESV最近一个钻井船拿到一个低费率合同,居然是ATW刚被别人取消的一个钻井船的高价合同[吐血]。目前ESV正在进行股东投票。

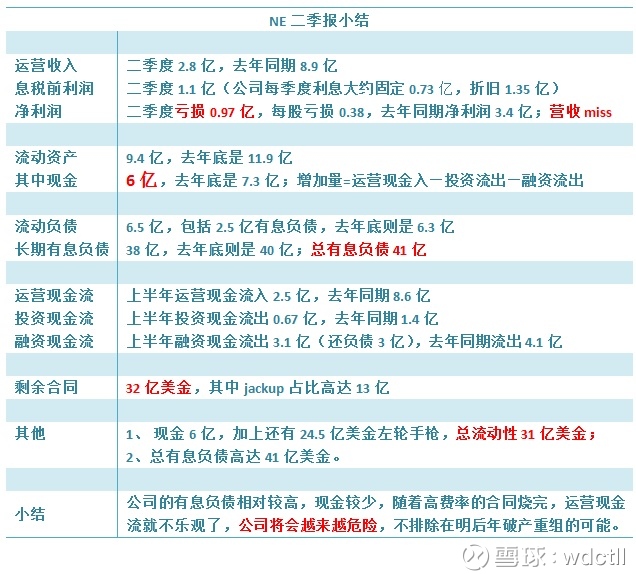

(三)NE

NE这半年跌了70%,主要是因为有息负债有点高41亿美金,而手头现金只有6亿,随着高费率合同烧完,运营现金流将不乐观,不排除在明年后者后年有破产重组的可能性。

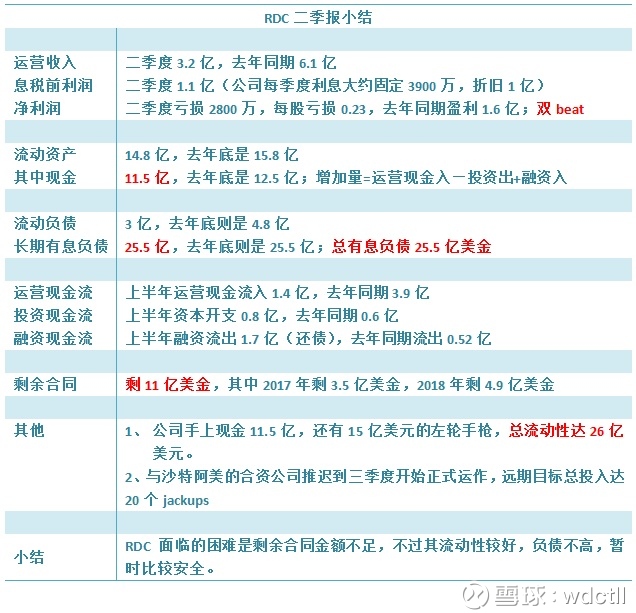

(四)RDC

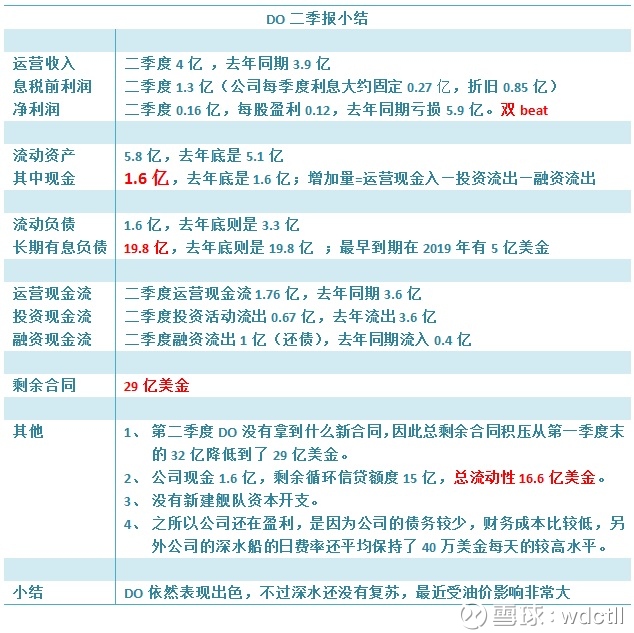

RDC最大问题是剩余合同不足只有11亿美金了,虽然他的jackup基本都在工作,但是jackup天生的低费率,好在公司现金比较多有11.5亿美金,而有息负债不算高25.5亿美金,另外和沙特的合资公司下半年正式运营可以带来一些现金流,RDC暂时比较安全。(五)DO

目前发现最保守的公司是DO,他有息负债在几个大公司中最少只有19.8亿美金,合同虽然有点少29亿美金,但是合同的日费率都还挺高,能带来不错的运营现金流,另外也没有新建的项目,唯一遗憾的是手头现金太少了点,只有1.6亿美金。

(六)ATW

ATW的船都还不错,有息负债也只有13亿美金,但是最要命的是剩余合同只有2.9亿美金,马上要断流了,不过他有一个好的管理层,找到了高盛作为咨询公司,把他完成了与ESV合并的交易计划,给ATW的股东做了天大好事,但是如果收购被ESV股东否决的话,ATW在年底就面临破产重组。

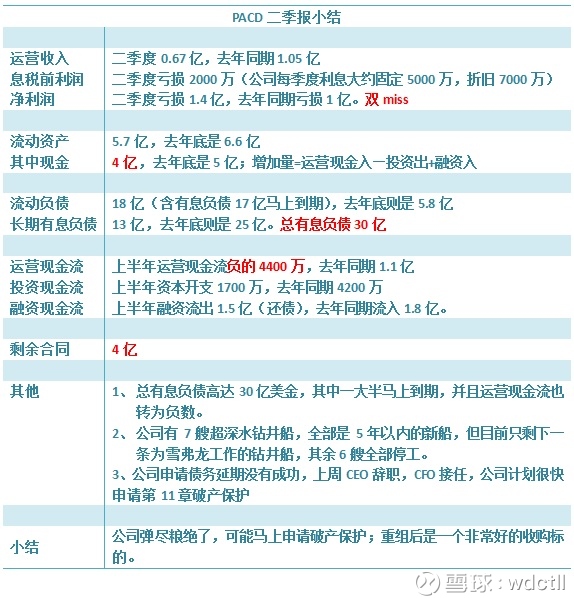

(七)PACD

PACD挺有意思,债权人在3月份就同意庭外重组了,并且很友好的给了老股东2%的新公司保留股份,但是管理层不同意,想争取更大的利益,结果好了,市场不见好转,到最近谈判破裂了,2%也拿不到了,债权人不给了,直接申请破产重组,CEO也离职了。

(八)SDLP

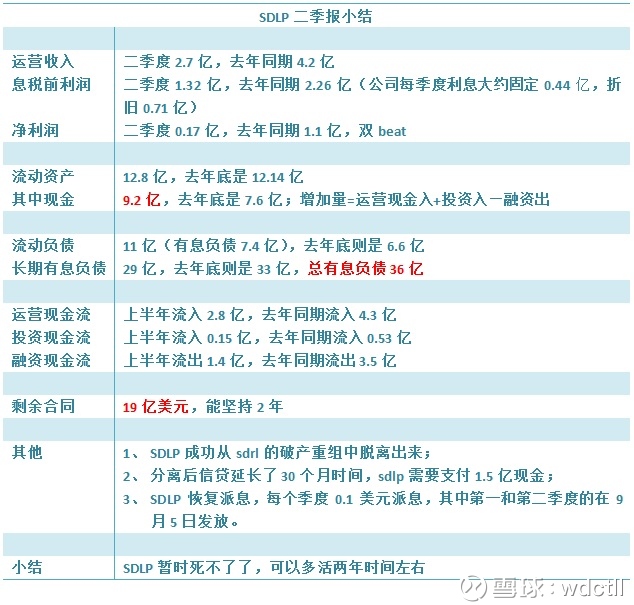

SDLP最近公告,成功从母公司SDRL的破产重组中脱离出来,债务分离后其信贷延长了30个月时间,公司需要支付1.5亿美金现金。最近股价比较坚挺,是因为恢复分红了,每个季度0.1美元。我想说的是,公司36亿美元有息负债怎么办,只是暂时脱离了危险,能多活两年而已,怎么就非要恢复分红。

(九)SDRL和ORIG

先后宣布了破产保护重组。

二、剩余合同统计

如上图和表格所示,上面10个公司,总剩余合同从2014年初的988亿逐渐降低到了目前的274亿,目前有走平的趋势,但是可能还没有见底。除了总剩余合同之外,这个行业另外一个复苏重要指标就是日费率必须回升,行业的日费率3年来跌了三分之二,目前新合同日费率都在盈亏平衡边缘,这个日费率的回升需要彻底消灭钻井平台过剩才行,而全球海洋钻井平台目前还过剩一半,逐渐报废和淘汰可能还需要几年的时间。

三、小结

1、全球海洋石油钻井公司业绩没有见底,复苏之路依然漫长。

2、前10大钻井公司目前有3家宣布了破产重组,今后可能会有更多的破产重组和并购发生。