根据互动百科的注解,财商就是一个人认识金钱和驾驭金钱的能力。我对于财商的通俗理解包括一个更扩展的范围,财商应该包括两个部分,如何赚钱和如何花钱,两者缺一不可。我们这一代人在从小接受的残酷教育中并不包括人生中很重要的一个部分 --- 财商教育,但同时我们又会耳濡目染,从小学到很多勤俭节约的习惯,只是我们错过了一个有关财务,金融,投资的系统学习的机会,而不得不等到大学甚至以后在生活中去自己摸索和学习,往往事倍功半。

尽管美国有不少高中已经有了教授财经基本知识(economics)的课程,但我发现这些课程还是太高屋建瓴,有点不太结合实际。结果是,高中生还是明显的缺乏个人理财的基本概念,尤其是不懂得财物的分配和税务常识(更不用提有关投资的通识),可以说即不懂得如何科学的赚钱,又不懂得如何合理的花钱。当我们的孩子渐渐长大,他们终将独自面对这个真实而残酷的世界,我们需要找机会给孩子们补上有关财商教育的这一课,而这一课只有在真实的生活才能教会他们。

去年夏天,当我作为高中生的家长又开始匆忙地带着孩子安排各种补习班时,儿子提出了一个出去打工的提议。像多数的华裔家长一样,我的第一反应是不同意的,因为这个时候应该是专注于学习或是做些相关的义工活动吧。但儿子保证不会耽误学习,只是做周末的工作,我想与其在暑假的周末玩游戏,出去工作挣钱,了解一下人生的真相也可能是个不错的主意,也就勉强同意了。

果然,儿子从找工作一开始就碰了各种钉子,先是学习如何写简历,在参考了网上的几份样本后,简历算是给简单的“糊上”了,他马上兴奋地给五六个地方投递了简历,然后我们匆忙地模拟了一下有关面试的场景,就开始马不停碲的带着他往返各地去上门面试了(其实就是manager 和孩子聊几句),但连续几个面试都没有得到肯定的答复,儿子一度表现得非常沮丧,这让他第一次尝到了挫败的感觉。两个多星期后,终于否极泰来,当地的Ralph Lawrence Polo连锁店录取了他,这也就开始了儿子人生的第一份工作。后来才知道,在美国现在5%左右的低失业率的现状下,有着大量的低端职务空缺,在夏天要找到一个类似于零售行业的兼职工作,对于高中生并不是特别难。如果知道用 simplyhired.com 这一类的网站其实是相对比较容易找到LOCAL的兼职工作的。

儿子的工作时间并不是固定的,一般是给出一个大概的时间表,通常周末前提前两天左右通知他具体的上班时间。第一天上班就是简单培训了一个多小时就上岗,工作性质也就是非常简单的店员工作,除了要长时间的站着,经常招呼客户,讲解产品,并没有太多的技术含量,更像是个体力活。当然除了可以挣每小时9.75美元的薪水,RL还可以让兼职员工加入他们的退休储蓄计划(401K),只是还没等我给儿子讲解清楚401K是个什么东东,他已经不耐烦地摇头了,对于一个十六岁的少年,退休那是一个太遥不可及的话题。在诸多的福利中,他最感兴趣的福利就是40%的特别折扣,现在他的衣服中,RL Polo已经开始取代其它的品牌了。

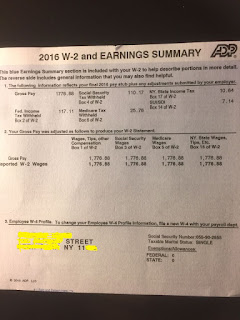

当然儿子最期待还是发薪水,两个多星期以后,儿子第一份工作的第一张支票如期的飞到了邮箱,但是在看到这张支票以后,儿子还是明显的有些失落,好像金额不对嘛,我帮他看了一看,原来我们通常都会习惯的税务和社安福利等,通通都被他忽略了。但这不也正是让他体会收入和税务的密不可分关系的大好时机吗,我开始把他的第一张支票标注好,逐项给他和小弟讲解各种税务的名目和比率,先是Income 部分,regular pay rate $9.75 / hr * 48.22 hours = $470.16, Overtime pay rate $14.6255 * 5.5 hours = $80.44, 总共(Gross Pay) $550.60,然后是税务部分,Federal Income Tax 9.4%,Social Security Tax 6.2%,Medicare Tax 1.4%,NY State Income Tax 1.9%,NY SUI/SDI Tax 0.2%,一共要扣除 19.2%,实际能拿到的就是 80.8% ($550.60 * 80.8% = $444.86)。除了讲解税务的知识,顺带也讲解一下什么是社会安全金,什么是Medicare,以及联邦税和州税两个系统的区别。

当然除了讲解税务知识,还有一个重要的功课就是如何进行个人理财,简单的说就是要先带他开一个个人银行账户(只是加在家庭银行账户下的一个高中生账号,方便管理嘛),把打工的收入用direct deposit直接存入银行账号,然后就是领到一张Debt Card,同时设置好了网上银行,方便于及时的查询账户,管理个人的收入和支出。第一次有了自己的工作收入,这也让孩子异常兴奋,他经常会上网检查一下account balance,开始规划着自己买一些东西,偶尔也会请朋友去小吃一顿,似乎他的social life也更加活跃,人也更加开朗了一些,这个算是在我的意料之外的收获。

暑期很快就结束了,儿子前后有一千多元的收入,但财商教育还没有就此结束。一月初,儿子收到了他人生的第一份W2,而这个自然的就会牵涉到报税的问题。

高中生报税也是有点诀窍的,因为从来没有过这种经验,我只好上网查询,原来,未满24岁的未成家子女可以报为DEPENDANT, 但是同时可以单独报税,好处是,父母可以继续得到税务的好处,同时,子女可以从报税中得到退税好处。其中的关键一点就是在学生的报税单表(通常是1040EZ) 上要强调学生是其它人(通常是父母)的DEPENDANT。

高中生单独报税的直接好处就是可以把联邦税(Federal Tax)和州税(State Tax)退回来,当然,Social Security 和 Medicare部分是不能退的,但可以累计到40个工作季点中,算是早早的开始为退休基金添砖加瓦了。

总结一下,儿子从高中的第一份工作中,得到必要的财商教育和其它的工作技能的教育,包括如何写简历,如何通过不同的渠道找工作,如何准备面试,如何开银行账户,什么是联邦税,州税,什么是社会安全金,什么是Medicare,以及报税和退税等基本知识。当然更重要的,是让他感受到人生的不易,如何有计划的安排支出,以及如何判断合理的消费,“live within your means”。

除了这些简单的财务和财商有关的教育,以后如果可能,还可能扩展到投资教育,如小额的股票,债券投资,甚至是加入401K,如何选择基金组合等相关的知识。他们是有幸的一代人,可以在人生的初始阶段就有各种不同的机会,打开生活中的许多窗口,开始体会缤纷多彩的丰富人生,希望他们从生活中学习到的经验和教训可以让他们受用一生。

为什么要写作?

写作于我,就是在这个喧嚣尘世中平凡的我自然的宣泄,就是在浩瀚时空中渺小的我永久的记录,就是我留给这个美丽世界的惊鸿一瞥,真实而温暖。