原文:Credit Spreads: The Markets Early Warning Indicators - RIA

By: Lance Roberts

信用利差(Credit spreads)指的是期限接近但信用等级不同的两种债券之间的收益率差距,也是把握市场情绪和预判股市潜在下滑的关键,常见的信用利差是无风险国债与带有违约风险的企业债的收益率利差。投资者通过观察这些利差,能够洞悉金融市场的风险承受度,并据此发现常预示着股市波动的压力信号。

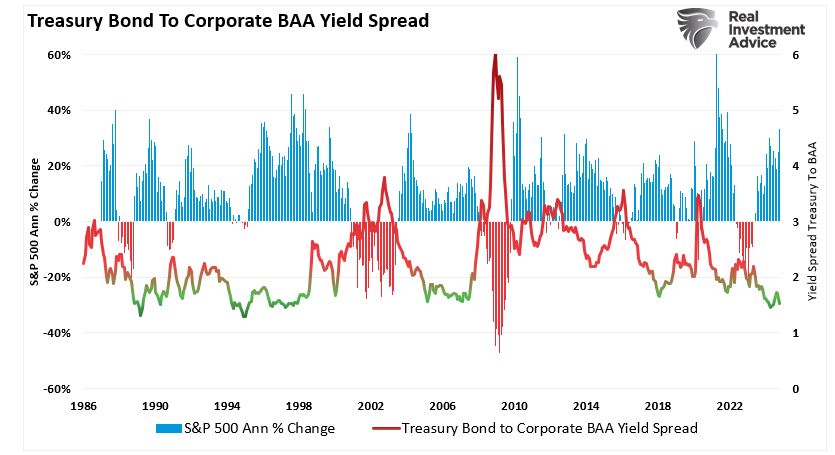

图表呈现了标普500指数年度变化率与穆迪Baa级(投资级)企业债指数和10年期美国国债收益率之间利差的变化情况。利差扩大往往伴随着金融市场年回报率的走低。

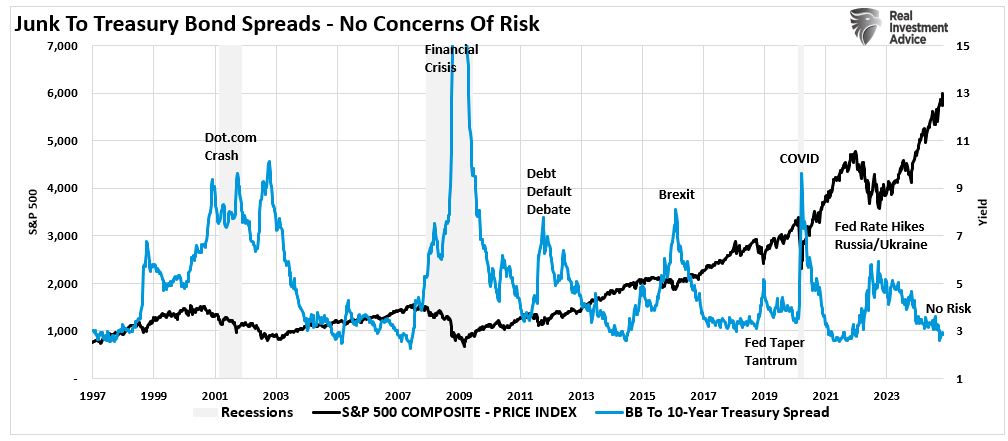

我们另一个关注的指标是「高收益」的企业「垃圾债」(BB级)与「无风险」美国国债收益率的利差。

「垃圾债与国债」利差是市场压力或即将来临的市场调整的风向标。这是因为,投资者购买高风险违约债券(即「垃圾债」)时,理应因其相较于美国国债「无风险」利率所承担的额外风险而获得风险补偿。利差的变化揭示了投资者何时倾向市场投机,而舍弃了这份「风险补偿」。

如图显示,此类投机行为往往结局不妙,因此深入理解信用利差对投资决策至关重要。

为什么说信用利差很重要

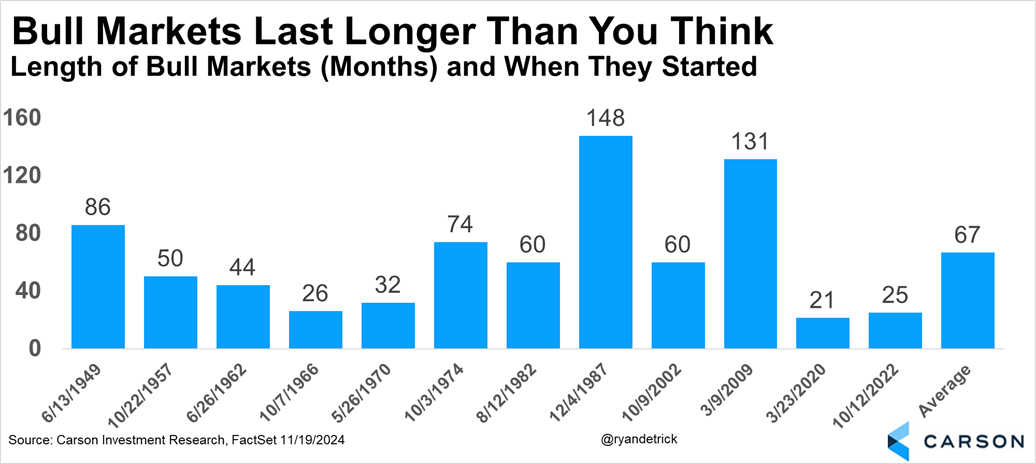

众多YouTube和其他媒体平台上的金融预言家纷纷预言美股市场即将迎来崩盘。考虑到过去两年的市场升幅确实可观,这种担忧情绪可以理解。然而,市场的显著上升并不直接等同于崩盘即将发生。正如Carson Research近期所指,与2022年调整后的上升时长相比,当前的涨势仍处于初级阶段。

尽管如此,1966年、1970年和2020年的市场走势表明,在经历了两年的上升后,市场出现回调并非不可能。

但在此关键时刻,信用利差成为了判断市场回调或熊市风险的重要依据。

信用利差实际上反映了企业债相对于政府债的风险感知。当经济蓬勃发展时,高风险企业债与相对安全的国债之间的利差会偏窄,因为投资者对企业盈利能力充满信心,愿意为了更高的风险而接受较低的收益。相反,在经济不确定或面临压力时,投资者会要求持有企业债获得更高的收益,从而导致利差扩大。这种扩大往往预示着投资者对企业未来可能违约的担忧加剧,这可能就是更广泛经济问题的先兆。

上述两张图表清晰地展示了信用利差对于股市投资者的重要性。通过观察利差,我们可以深入了解企业部门的运营状况,而这正是股市表现的主要驱动力。当信用利差扩大时,往往会导致企业盈利下滑、经济萎缩以及股市下跌。

信用利差的扩大通常与投资者风险厌恶情绪的加剧密切相关。历史上,信用利差的显著扩大往往预示着经济衰退和市场的深度回调。这背后的原因主要有以下几点:

首先,企业财务状况:信用利差反映了投资者对企业偿债能力的评估。利差上升意味着投资者对企业偿债能力的担忧加剧,尤其是在经济放缓或利率上升的背景下。

其次,风险情绪的变化:信贷市场往往比股市对经济冲击更为敏感。信用利差的扩大通常意味着固定收益市场正在为更高的风险定价,这往往成为股市压力来临的先兆。

最后,流动性的枯竭:随着投资者风险厌恶情绪的加剧,他们会将资金从风险较高的企业债转向相对安全的国债等资产。这种避险行为会导致企业债市场的流动性减少,进而可能引发信贷条件的收紧,影响企业的投资与增长,最终对股价产生负面影响。

当前企业债与国债之间的利差维持在极低水平,这表明牛市依然稳健。

最重要的信用利差:高收益债与国债之差

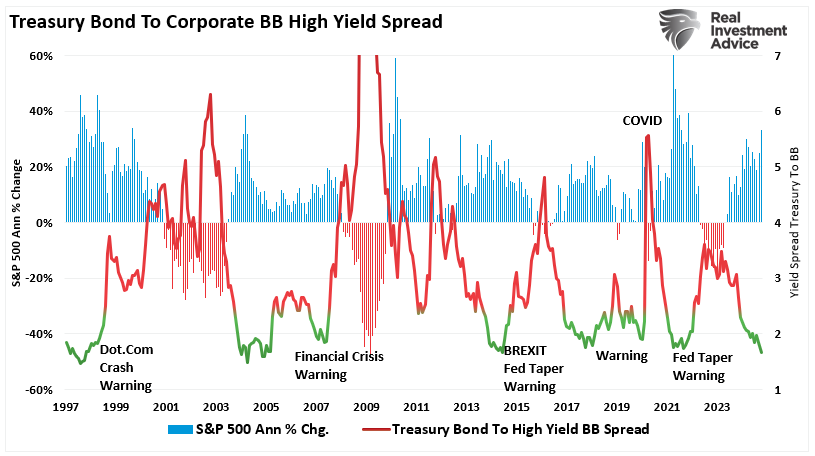

在众多信用利差中,高收益债(亦称垃圾债)与国债之间的利差被视为最具参考价值。这一利差长久以来都是市场回调和熊市来临前的可靠预警。高收益债券市场主要由信用评级不高的公司所发行的债券组成,因此这些债券对经济放缓尤为敏感。一旦投资者对经济形势产生忧虑,便会要求更高的回报来弥补持有这些高风险债券所带来的风险。这时,利差就会随之扩大,发出风险加剧的警报。

从历史角度看,高收益债利差的急剧扩大常常预示着经济衰退和市场的深度回调,因此其预测效力极高。根据美联储及其他金融机构的研究显示,自上世纪70年代以来,高收益债利差每一次的扩大都成功地预示了美国经济的衰退。通常情况下,当这一利差从近期低点扩大超过300个基点(即3%)时,便意味着市场回调即将到来,这是一个极为强烈的信号。

关键历史案例

2000年互联网泡沫:在科技泡沫破灭之前,高收益债利差于2000年初就开始扩大,这预示着企业信用风险在增加。随着利差持续扩大,当年后期美股大幅下跌。

2007-2008年金融危机:早在2007年年中,高收益债利差就已明显扩大,远早于2008年股市的崩盘。投资者察觉到企业(特别是金融领域)的信用风险不断攀升,最终这引发了严重的经济衰退。

2020年新冠疫情冲击:在全球经济陷入停滞之时,2020年初高收益债利差急剧上升,预示着随后3月股市将迎来大幅调整。

我重新绘制了上述图表,以展示国债与垃圾债(BB级)利差与市场年度变化率之间的关联。

在重要的市场回调发生之前,国债与「高收益」债的利差往往会上升。目前,这一利差并未显示出市场即将出现更严重回调的迹象。

对于投资者而言,我们建议密切关注高收益债利差,因为它往往是信用市场开始为更高风险定价的最初信号之一。与股市不同,股市有时会因短期乐观情绪或投机交易而保持活跃,而信用市场则对经济基本面的变化更为敏感。

高收益债利差显著扩大通常预示着:

企业盈利可能下降:信用评级较低的公司可能难以以较低的利率再融资,从而导致盈利能力减弱。

经济增长可能放缓:利差扩大往往反映出市场对经济即将放缓的担忧,这可能会导致消费支出减少、企业投资下降以及就业增长乏力。

股市波动可能加大:随着信贷条件收紧,投资者的风险偏好往往会降低,这将导致股市波动性增强。

这对你的投资组合有何影响?

如果高收益债利差开始扩大,那么可能到了重新评估投资组合风险的时候了。你可以考虑以下措施:

减少高风险资产投资:降低对投机性股票和高收益债券的配置,因为这些资产在经济不景气时往往损失最大。

增加防御性资产投资:投资国债、黄金以及公用事业、日常消费品等防御性行业,这些资产在市场波动时可能起到保护作用。

检查流动性需求:确保投资组合具备足够的流动性,以应对市场压力,避免因急于出售资产而遭受损失。

尽管熊市和崩盘的预测总能吸引大量关注,但大多数长期预测往往并不准确,反而可能让投资者错失投资良机。与其盲目相信这些通常不准确的市场分析,不如关注信用利差,尤其是高收益债与国债之间的利差,这是预测股市走势的关键指标。历史上,它们一直是经济衰退和熊市的可靠预警信号。

不过,目前并没有任何迹象表明「熊市即将到来」。

https://mp.weixin.qq.com/s/D1qymmegZc_hjGSfHelxXw

美股熊市预警金丝雀:信用利差!

登录后才可评论.